02:26 (2X)

前面的视频不是总结说非同控下的企业合并所形成的商誉不确认递延所得税负债,为啥这里又可以确认了呢

JY_品职助教 · 2024年08月13日

嗨,爱思考的PZer你好:

老师总结的不确认递延所得税的情况是:

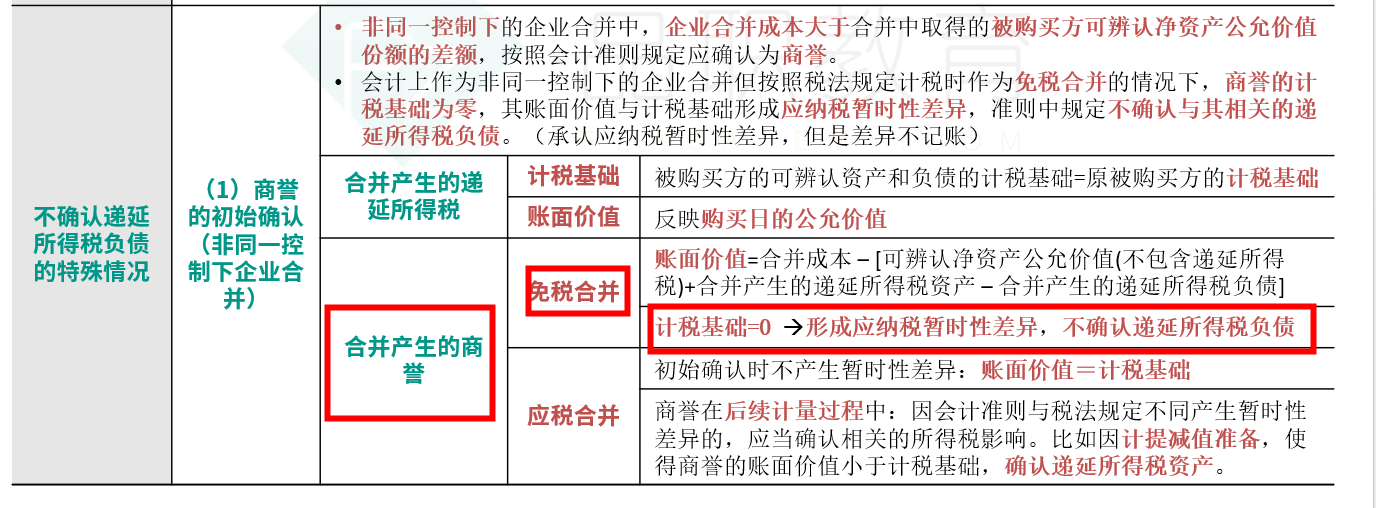

在商誉的初始确认时:在免税合并情况下,商誉的计税基础为0,账面价值和计税基础之间产生应纳税暂时性差异,但不确认递延所得税负债。

也就是说“商誉”本身账面价值大于计税基础产生的暂时性差异不确认递延所得税负债。

而这道例题说的是另外一种情况。此处指的是购买日不符合递延所得税资产确认条件的可抵扣暂时性差异,在购买日后符合条件确认递延所得税资产的会计处理。 对购买日符合递延所得税资产确认条件的可抵扣暂时性差异,应确认递延所得税资产,同时减少商誉。这里只是会计处理上减少商誉。而不是对商誉的暂时性差异确认递延所得税负债。同学区分一下。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!