嗨,从没放弃的小努力你好:

1.relative value strategy中的covertable bond arbitrage可能会出现time dacay,对于这个time dacay的理解,到底是由于时间流逝,call/put越来越不值钱?还是由于时间流逝,volatility越小,call put越来越不值钱?考试的时候要解释的话我该如何解释?——其实都可以解释的通,因为option有时间价值,临近到期就没有什么时间价值了,而volatility也是在长期的比短期的大

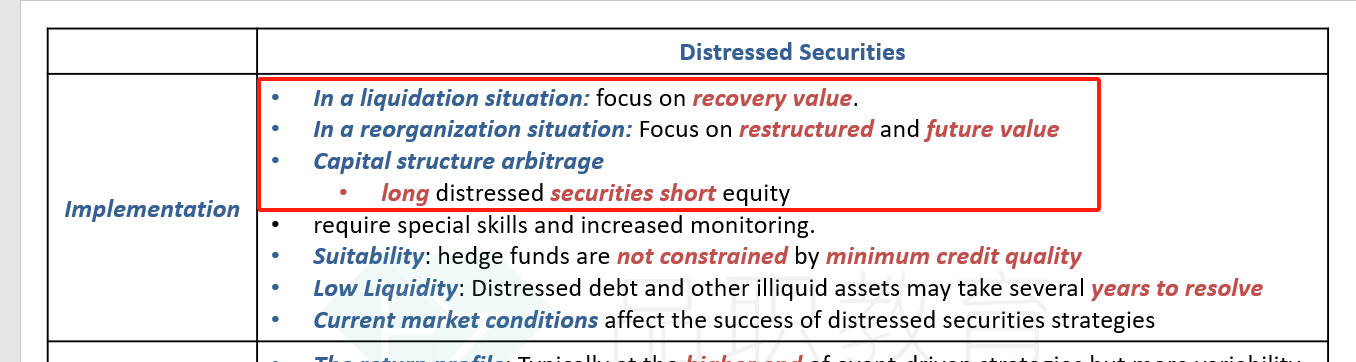

2.distressed security strategy到底是如何实施的?是买一个垃圾股票等他困境反转还是说short 股票long债券?因为我看有题目里说它最大的risk是credit risk,所以似乎是后面那个比较对?求解释——这个是看你具体选择哪个策略,都是对的

•In a liquidation situation: focus on recovery value.

•In a reorganization situation: Focus on restructured and future value

•Capital structure arbitrage

•long distressed securities short equity

----------------------------------------------努力的时光都是限量版,加油!