李坏_品职助教 · 2024年08月12日

嗨,从没放弃的小努力你好:

这题的答案是选C啊。

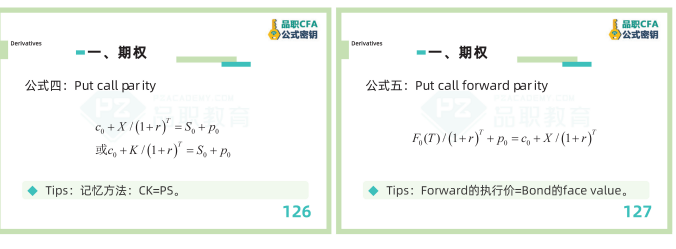

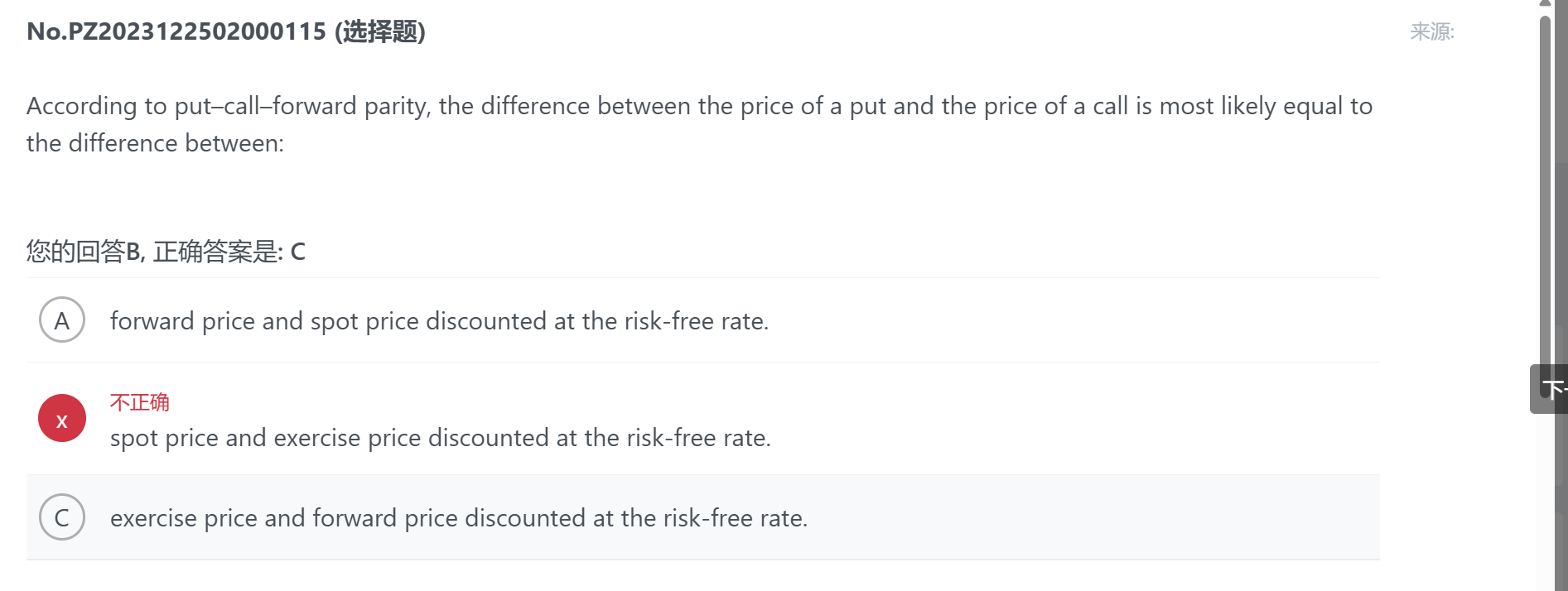

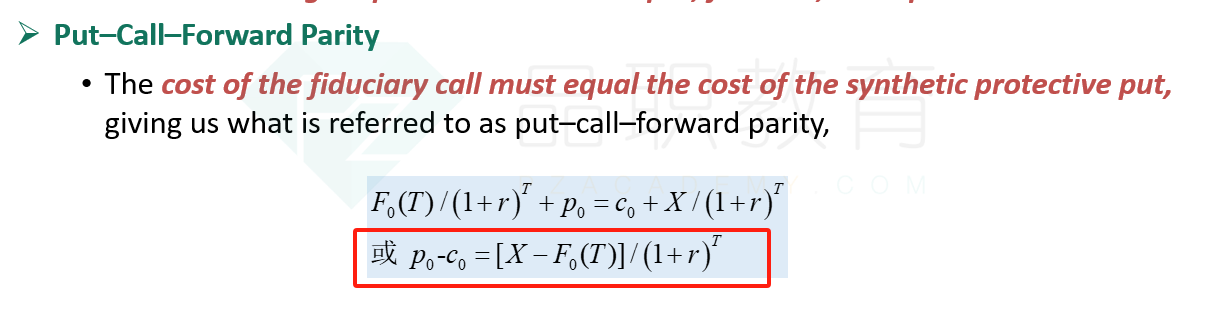

此题问的是put-call-forward parity:

题目问,put与call之间的价差,等价于什么?

应该是等价于执行价格(exercise price)与远期价格(forward price)之差的现值。所以是C选项。

B选项说的是现货价格,公式里不存在现货价格,所以B错误。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

裴佳慧 · 2024年08月12日

麻烦老师看一下公式密钥的第106页,是不是写错了,上边写的是现货s0