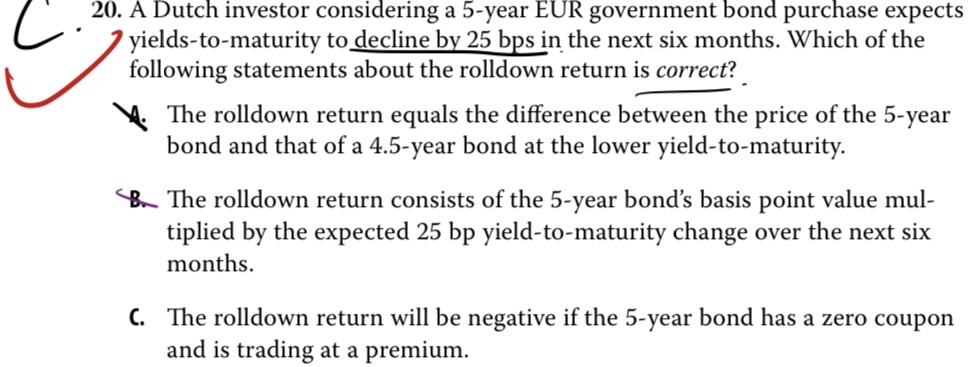

老师好,可以讲解一下选项C吗

发亮_品职助教 · 2024年08月12日

C就是描述了债券的价格正常回归面值的情况。

如果一个债券期初发行时是溢价发行的(trading at a premium),哪怕利率没有改变,随着债券越来越临近于到期日,债券的价格也会越来越接近于面值。

如期初发行时,债券的价格大于面值,比如是110,投资6个月后,债券更加临近到期日,这个价格会越来越接近于面值100,假设是106元。所以相当于是期初以110元买入债券,期末债券的价格到达106,这个价差收益为(106-110),所以对应的价差收益率为:

(106-110)/110,这是一个负的收益率。对应选项c所说的negative rolldown return。

但这道题C选项有一点问题哈。因为以上债券价格回归面值,是债券在会计上的记账成本。这里面有一个暗含的假设,就是期初与期末债券的折现率不变,是同一个折现率。

例如,期初买入债券110元时,对应的折现率是10%,期末债券的价格回归到106时,这个106也是拿10%折现算的。这其实没有体现roll down return的精髓。

roll down return是说,在同一个yield curve上,在收益率曲线upward sloping时,由于债券的期限变动,对应的折现率由期初的较高折现率,变成期末的较低折现率。

如,10年期利率是10%,9.5年期利率是9.5%。期初买入债券时,还是一个10年期债券,对应的折现率是10%,债券的价格按10%定价。

投资半年之后,利率曲线并未发生移动(stable yield curve),但是债券的期限变短了,现在变成了9.5年期的债券,所以其折现率应该在stable yield curve上找9.5年期的折现率,这个折现率为9.5%。

于是,期初债券的折现率更大,是10%,期末的折现率相对更小,是9.5%。由于期末的折现率更小,折现出来的价格更大,所以相当于是期末价格更高,我们赚到capital gain收益。这个capital gain的收益称为rolldown return。

折现率的这种改变,就相当于是在同一条利率曲线(stable yield curve)上,折现率由期初的10%,滑落至期末更低的9.5%,这体现了rolldown这个词的精髓。这种折现率的改变,本质是由于债券期限变短引起的,而在upward sloping的stable yield curve上,短期的利率更低,所以期末有一个价格上升收益。

本题C选项严格意义上来说没有体现这个rolldown,因为C的价格改变只是债券期限改变引起的,期初与期末债券的折现率是相同的,未出现在同一条利率曲线上rolldown。

不过这道题的AB错的太离谱了,C选项这个价格向面值的回归,在原版书正文里面有一块也当成了rolldown return,本题只能选C。

碰到rolldown return的题目,优先按照rolldown return的定义:在利率曲线上由于债券期限变短,期初是长期折现率、期末滑落至短期更低的折现率,期末折现率更低,所以期末价格上升,有债券的价差收入。优先按照这个判断。实在没有选项的,再按选项C的描述判断哈。不过基本上题目都按照rolldown return的定义即可判断。