pls explain the value of the two contract when interest rate is 1) going up , 2) going down and 3) constant. Thank you

李坏_品职助教 · 2024年08月11日

嗨,爱思考的PZer你好:

这两种合约的value直接进行对比是没有意义的,因为一个是远期合约,一个是期货合约(属于不同的衍生品类型) ,CFA考试也不会出这种不合理的题目。关于FRA的value和利率期货报价与利率走势的的关系,我上面已经写的很清楚。

如果非要比较,初始的价值都是0,假设FRA固定利率与利率期货初始的MRR相同,

之后如果利率上升了,FRA多头>利率期货多头;如果利率下降了,FRA多头<利率期货多头。

如果有具体的题目,可以截图发来。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

20232023 · 2024年08月11日

Many CFA classic questions include this type of MC, otherwise why I want to bother? so you cannot answer the question

李坏_品职助教 · 2024年08月10日

嗨,爱思考的PZer你好:

你问的是什么类型的远期合约和期货合约?

如果说的是利率远期(FRA),和利率期货(interest rate futures):

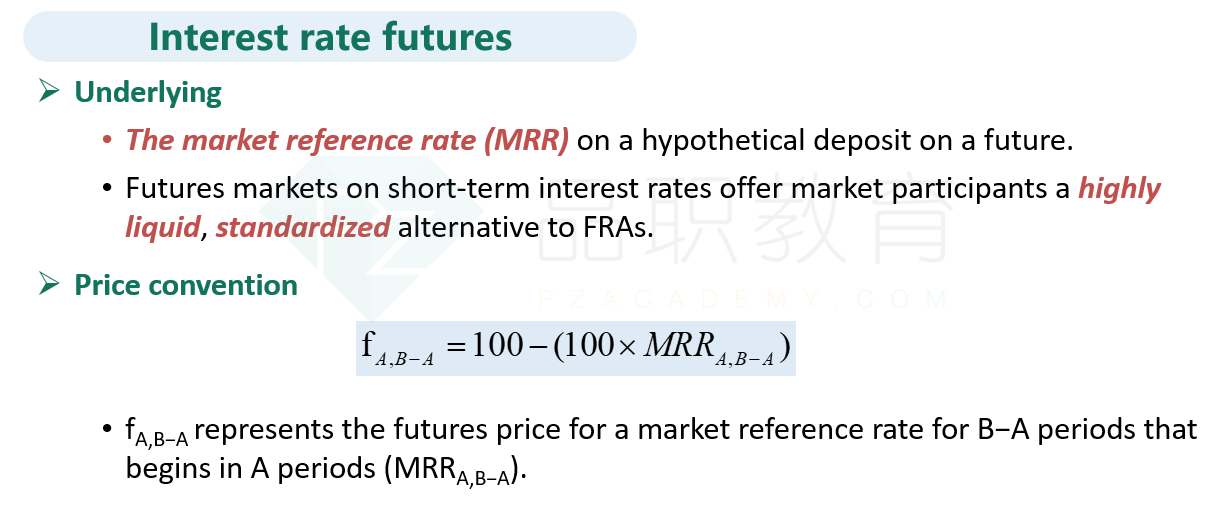

利率期货的报价f与市场利率MRR反向变动。当利率上升时,期货报价f下降;利率下降时,期货报价f上升。

2.对于利率远期合约FRA:

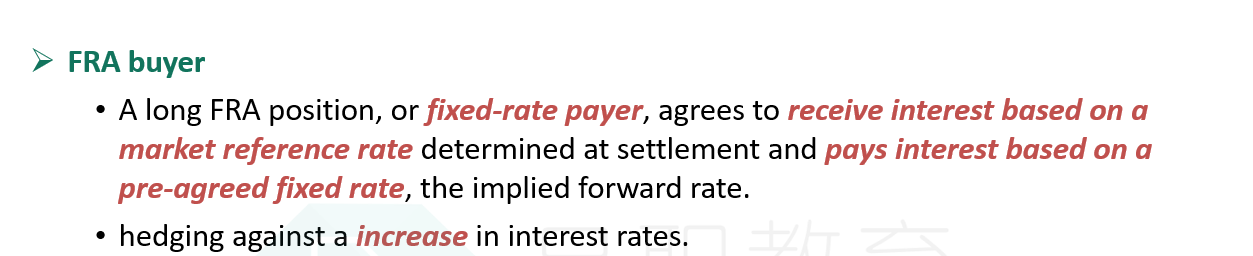

FRA的多头是支付固定利率、收取未来市场浮动利率的一方。当市场利率上升时,FRA多头价值上升;市场利率下降时,FRA多头价值下跌。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

20232023 · 2024年08月11日

利率, can you compare the value of the two types of contract 利率远期(FRA),和利率期货(interest rate futures) in three scenarios 1) interest rate is going up 2) going flat 3) going down, simplify the answer into the value of FRA > or < or = the value of interest rate futures, and reasons