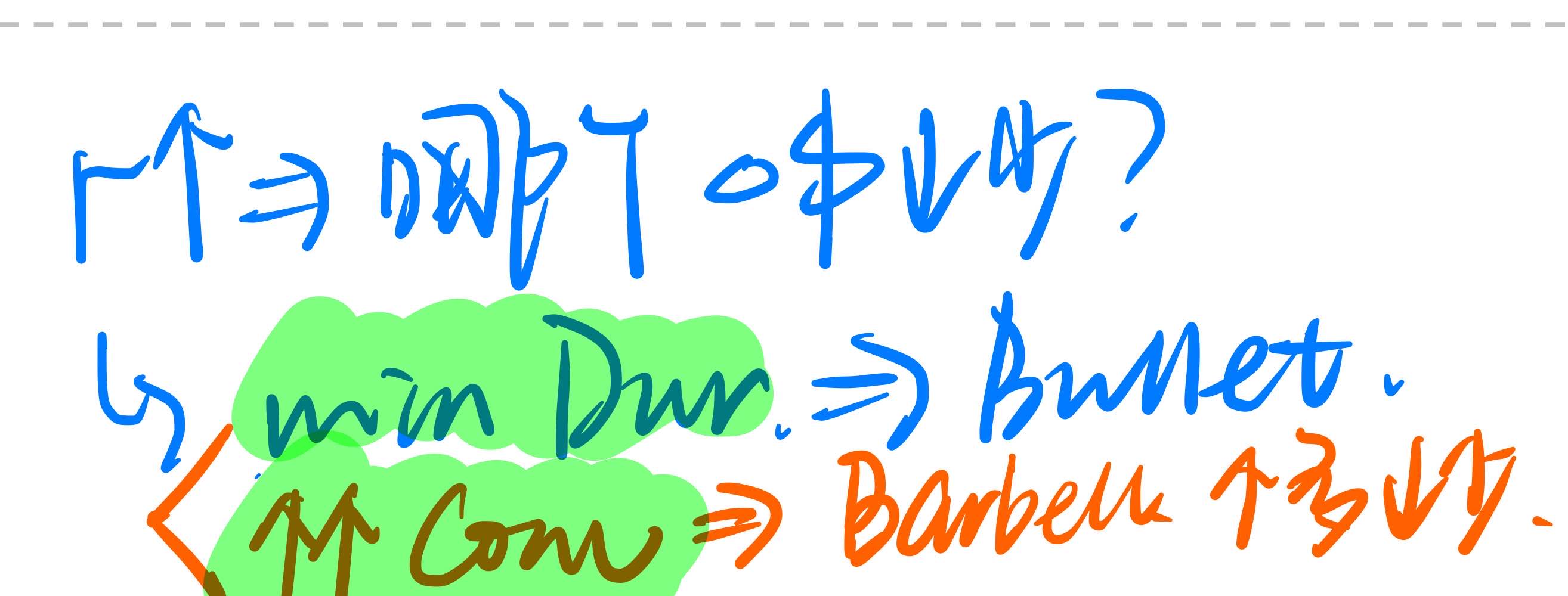

1、如果问利率上升 哪个价格下降最少 是按照啥思路啊?

是要先看是否平行变动么 如果是level平行上升 就选duration最小的 就是bullet?

书后题第二题 说的level是指平行变动么?

2、我在笔记里记的这个 是记错了么 那啥时候选convex最大的啊?

3、现在不考yield curve steep flat curvature要选bullet还是barbell了么?我看讲义里没有那个表格总结了

发亮_品职助教 · 2024年08月12日

书后题第二题 说的level是指平行变动么?

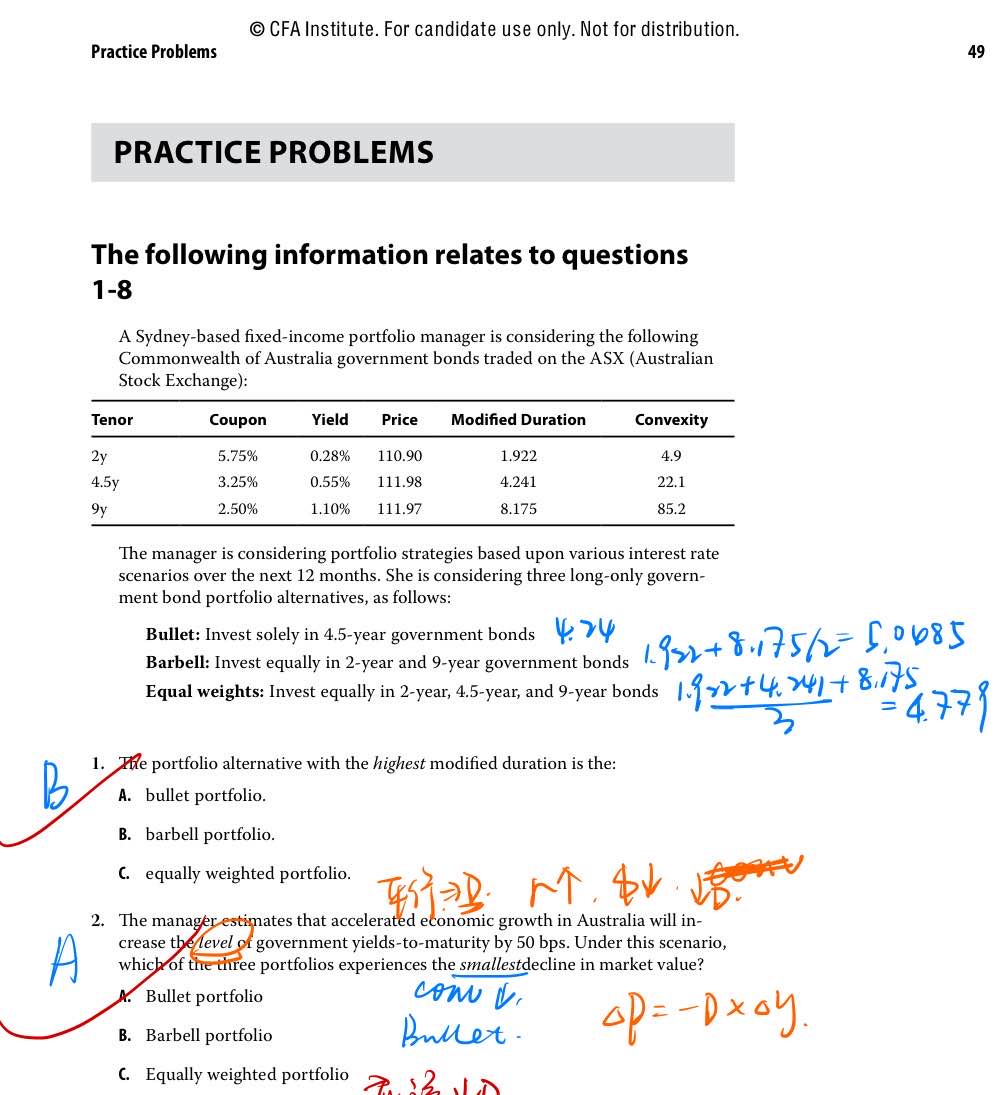

是的,Level是平行移动,整条利率曲线都参与同向、同幅度移动。

Slope是斜率改变,是短期和长期利率的相对反向变化

Curvature/butterfly,是曲度改变,是短期、中期、长期利率,这三者之间的相对改变,短期和长期的改变方向一致,中期和他们俩相反。

如果问利率上升 哪个价格下降最少 是按照啥思路啊?

是要先看是否平行变动么 如果是level平行上升 就选duration最小的 就是bullet?

是的,判断的话就是看哪个组合的duration最小。因为duration就是衡量利率平行移动时,组合的敏感度的,敏感度越小,则组合价格变动越小。

这道题的话,是经过计算发现bullet的duration最小,所以选bullet。

我在笔记里记的这个 是记错了么 那啥时候选convex最大的啊?

笔记没问题。利率平行移动的话,先看组合的duration,Duration小的,价格变动幅度就小,duration基本上就已经决定了组合的变动幅度,因为duration是主要的影响因素。这时候可能就得结合数据算一下bullet/barbell/laddered哪个duration最小。

如果三个portfolio的duration一致,那么利率改变通过duration对价格的影响一致,这时候就只能判断次要影响因素convexity了,convexity大的组合表现最佳。

同等duration时,利率下降or上升,通过duration对三个组合的影响一致,但是convexity大的组合,在利率下降时,组合的value上升会更大;在利率上升时,组合的value下降会更好。所以,duration一样时,convexity大的组合一定表现最好。

现在不考yield curve steep flat curvature要选bullet还是barbell了么?我看讲义里没有那个表格总结了

这块考纲改了。

yield curve steepening,flattening,curvature改变时,直接从分析bullet、Barbell的现金流大权重入手。bullet的现金流基本就在中期,Barbell就在短期和长期,然后再分析非平行移动,对这些大权重Cash flow的影响。从而得到各个组合的表现哈。