31:25 (2X) 这道题老师视频的解释里说,投资foreign的短期,所以是folating rate?这个短期和floating有什么关系吗?然后又说了借本国的短期,所以也是pay floating,为啥短期不能是fix呢?

我当时选A是因为觉得外国利率上升,所以收floating比较合适。但是完全不觉得短期和floating有关联啊?求解释

发亮_品职助教 · 2024年08月05日

swap里面的floating rate就是短期利率,swap的fixed rate对应的是长期利率。

因为短期利率的意思是,这个利率覆盖的期间很短,当这段期间过去之后,很快就由新的市场利率代管新的时间区间。

比如,1个月的短期利率是5%,只能保证这1个月期间的利率是5%,这个月过去后,就得由新的1个月利率决定。

相对应的,长期利率就是,这个利率能覆盖的时间很长。比如,5年期的利率2%,能够保证这5年内,适用的利率都是2%。

swap的2个利率就分别具有这两个特征。如半年交换一次cash flow的swap,他的浮动利率是每半年与市场同步更新一次,说明每一期的floating rate只管半年的期限,这就是短期利率。

而5年期的swap,它的swap rate/fixed rate就决定了未来5年都适用这个利率。所以swap rate/fixed rate对标的是长期利率。

之后看到Swap都这么判断哈,floating rate就是短期利率,swap rate/fixed rate就是长期利率。5年期的swap rate可以看成是5年期的利率,10年期的swap rate可以看成是10年期长期利率。

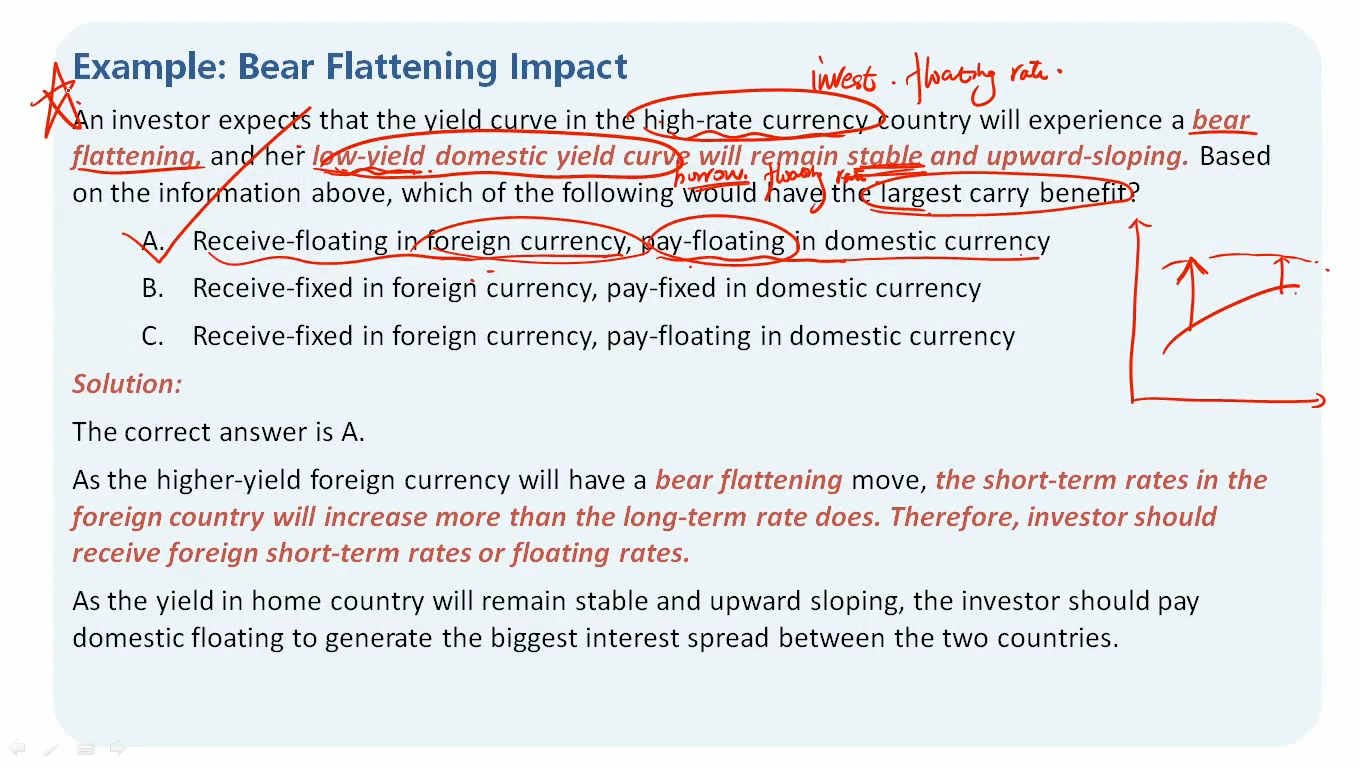

这道题就是在2国做carry trade,要借入低利率、投资高利率。

应该在高利率high-rate currency进行投资,但是他的利率会发生bear flattening,即短期利率相对上升,那为了收到高利率,应该投资high-rate currency的短期。

在low-rate currency借钱,要找到利率最低的借入。已知曲线stable,且upward sloping,所以短期利率低,那应该借入短期利率。

所以是:receive high-rate floating, pay low rate floating

发亮_品职助教 · 2024年08月13日

是的,这道题就算是floating上升,也不能保证短期利率一定比长期高。所以我觉得这道题有一点bug,应该再额外加一句,短期利率上升,导致利率曲线出现inverted,然后投资外国floating就是OK了。