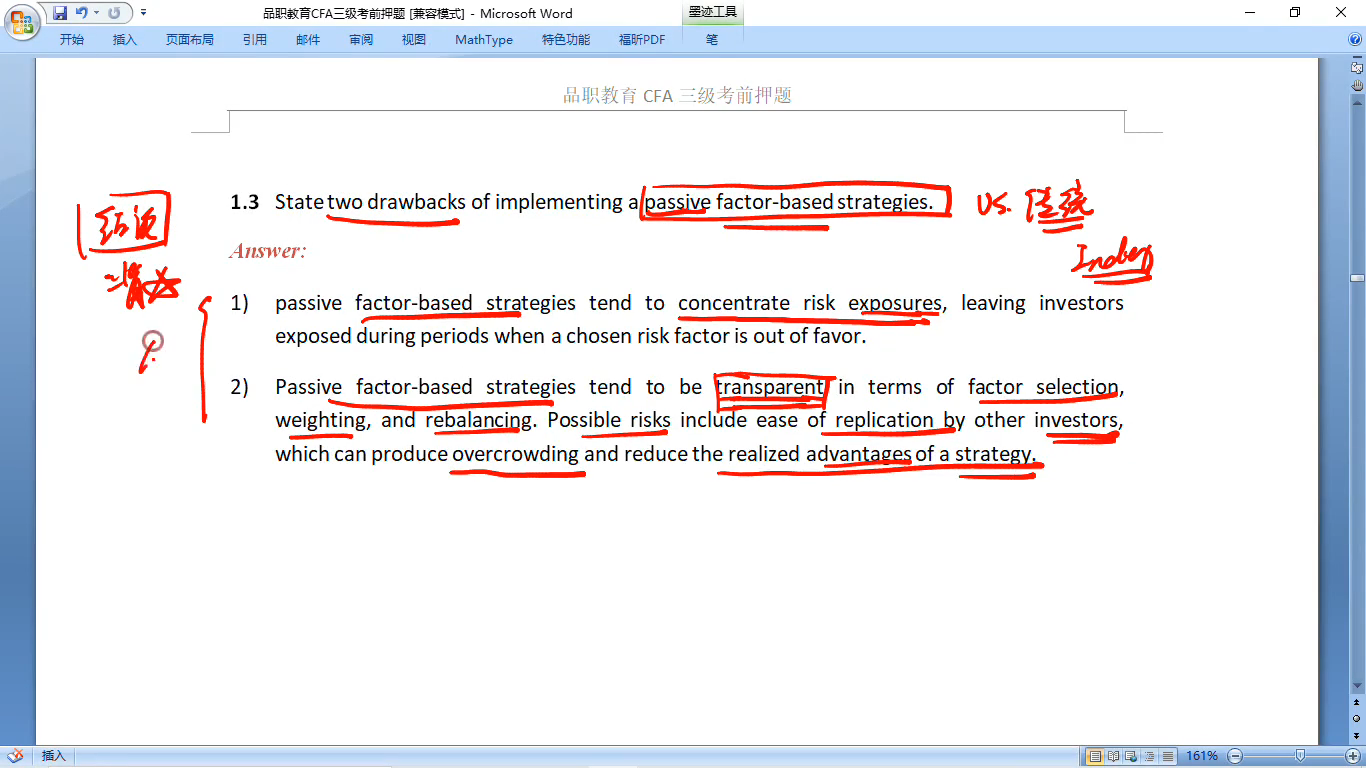

1.3问的是 passive 被动 factor-based strategies的缺点

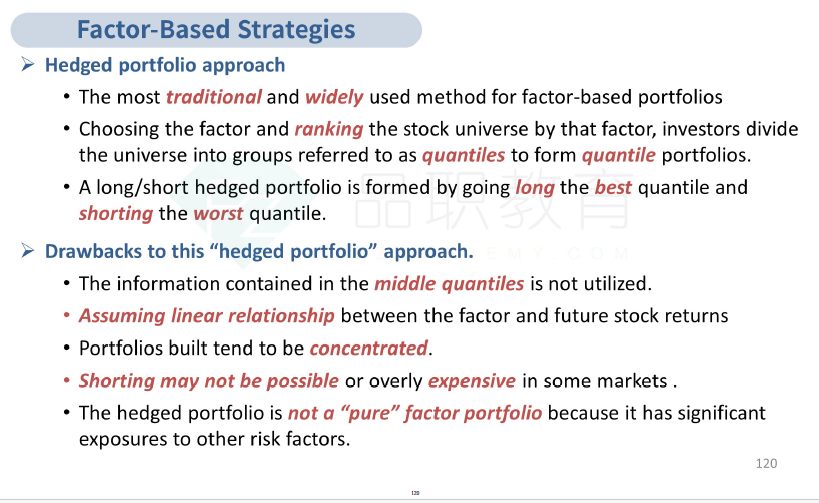

1.4问的 hedged portfolio approach,李老师解释了,也就是等同于因子选股

而且两个小问里面,都有缺点是tend to concentrate risk exposure,这两个问题怎么区分具体回答的要点?

19:46 (1.3X)

笛子_品职助教 · 2024年08月04日

嗨,从没放弃的小努力你好:

既然有包含关系,那么factor-based strategies里的这条:possible risks including ease of replication by other investors,是否也可以写在hedged portfolio approach里面?

Hello,亲爱的同学~

理论上说也是可以的。

毕竟既然tend to concentrate risk exposure都可以,那么possible risks including ease of replication by other investors也可以。

但原版书这里,单独讲了hedged portfolio的缺点。如果能与原版书的内容一致,会更有助于考试得分。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

笛子_品职助教 · 2024年08月04日

嗨,爱思考的PZer你好:

Hello,亲爱的同学~

hedged portfolio approach是在factor-based strategies里讲到的。

可以看作是,属于factor-based strategies中的一类。

例如,value因子。

如果是Long only的factor-based strategies,是买入市盈率低的股票。

而hedged portfolio approach,是买入低市盈率股票的同时,做空高市盈率的股票。

这是两者区别。

由此可见,hedged portfolio approach与factor-based strategies是有共同缺点的。

tend to concentrate risk exposure就是两者的共同缺点。

因此,无论是hedged portfolio approach还是factor-based strategies,都可以回答tend to concentrate risk exposure。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!