开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cherry · 2024年08月02日

请解释一下为什么后面一个是➕,一个是➖?

Lucky_品职助教 · 2024年08月02日

嗨,从没放弃的小努力你好:

同学你好:

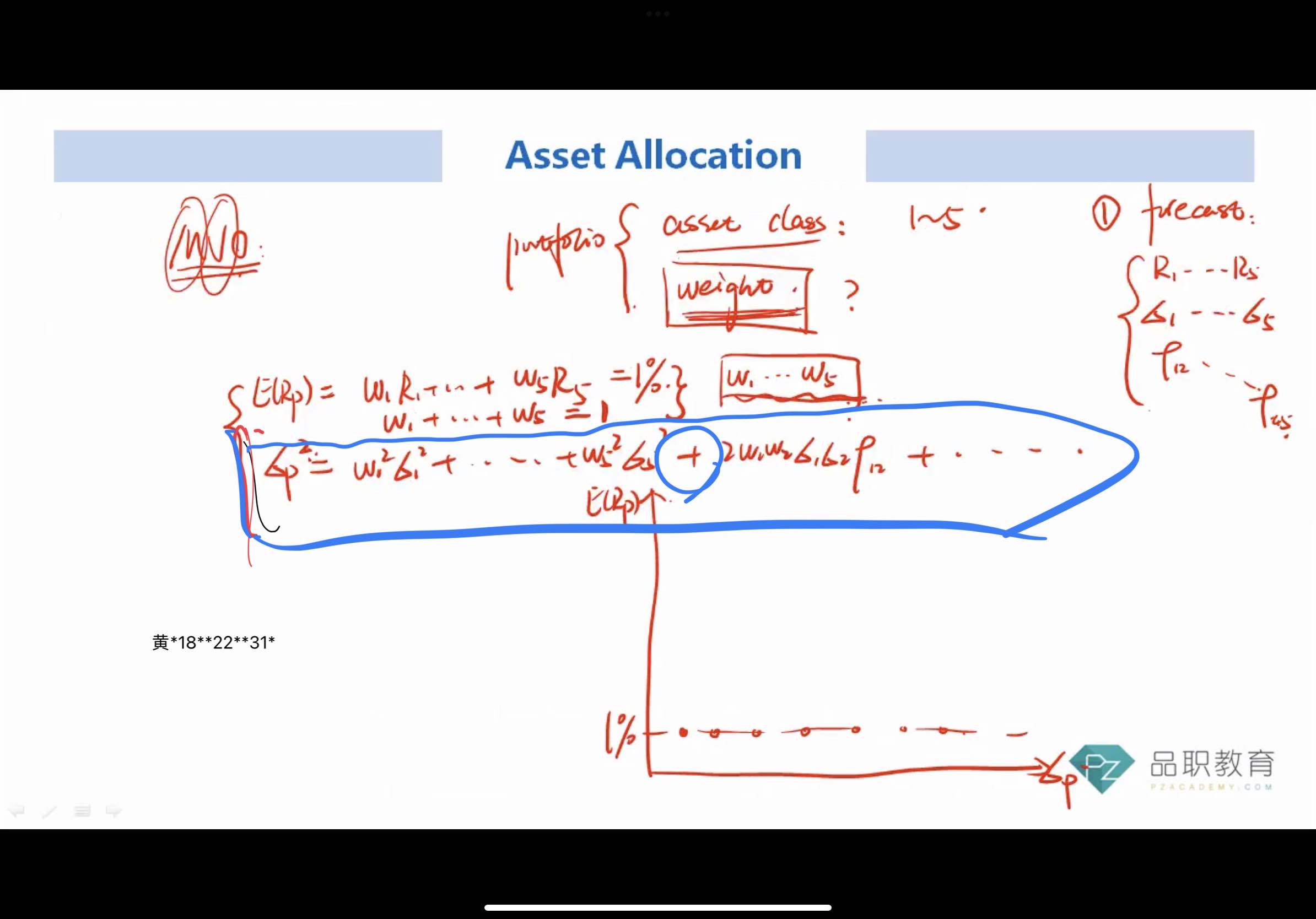

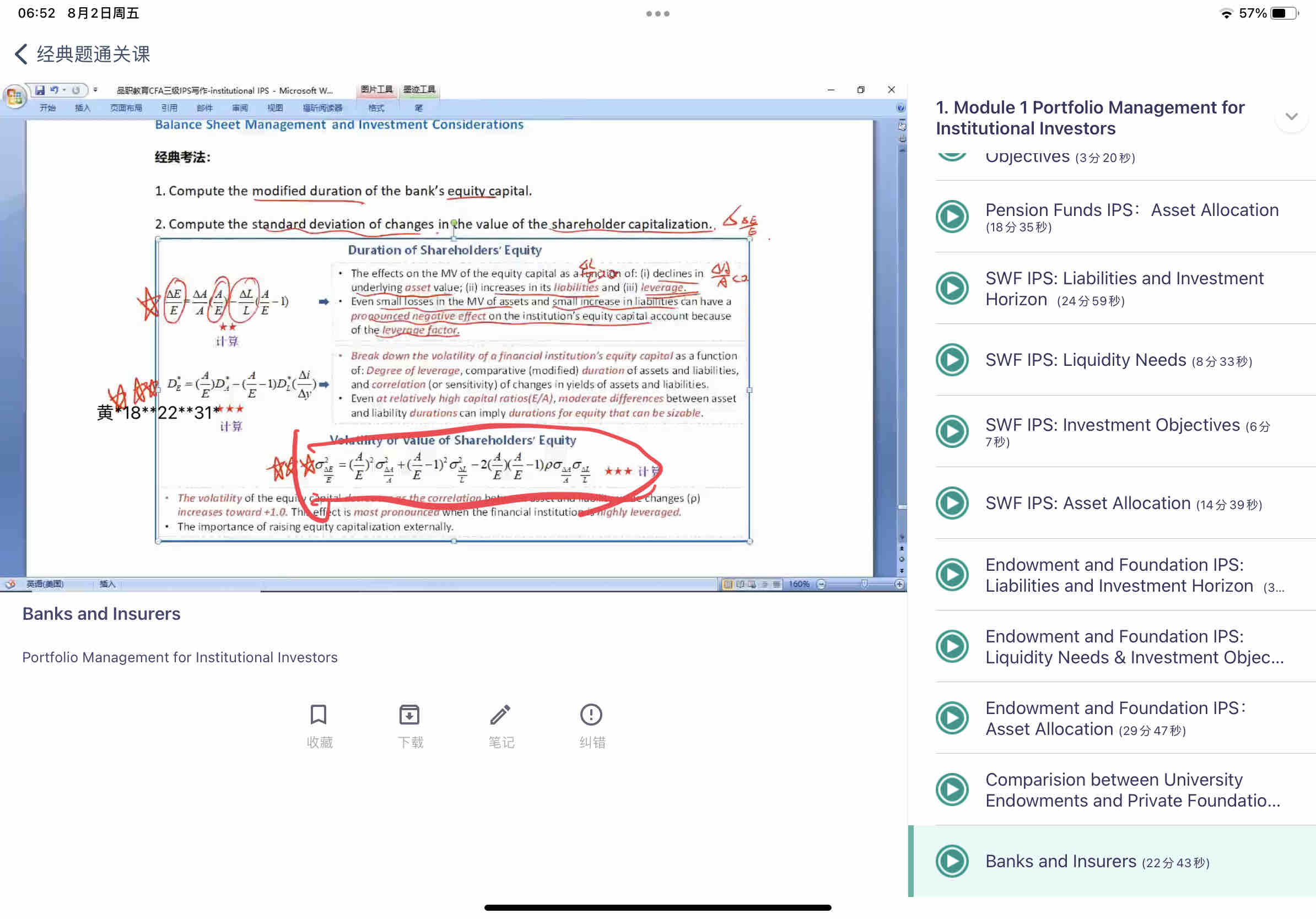

因为在机构IPS中,计算equity 的 volatility,是从 E=A-L, 也就是 Var (E)= Var (A-L) 推导出来,所以自然后面的 2w1⋅w2⋅σ1⋅σ2⋅ρ 的前面是符号啊。

具体的推理,同学可以把下面这个视频的前五分钟再听一下就能清楚了,或是看一下我下面的截图也是可以的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!