本题是否有进一步的勘误?yield volatility是收益率的,还是收益率变动需要再乘以y的?

发亮_品职助教 · 2024年07月31日

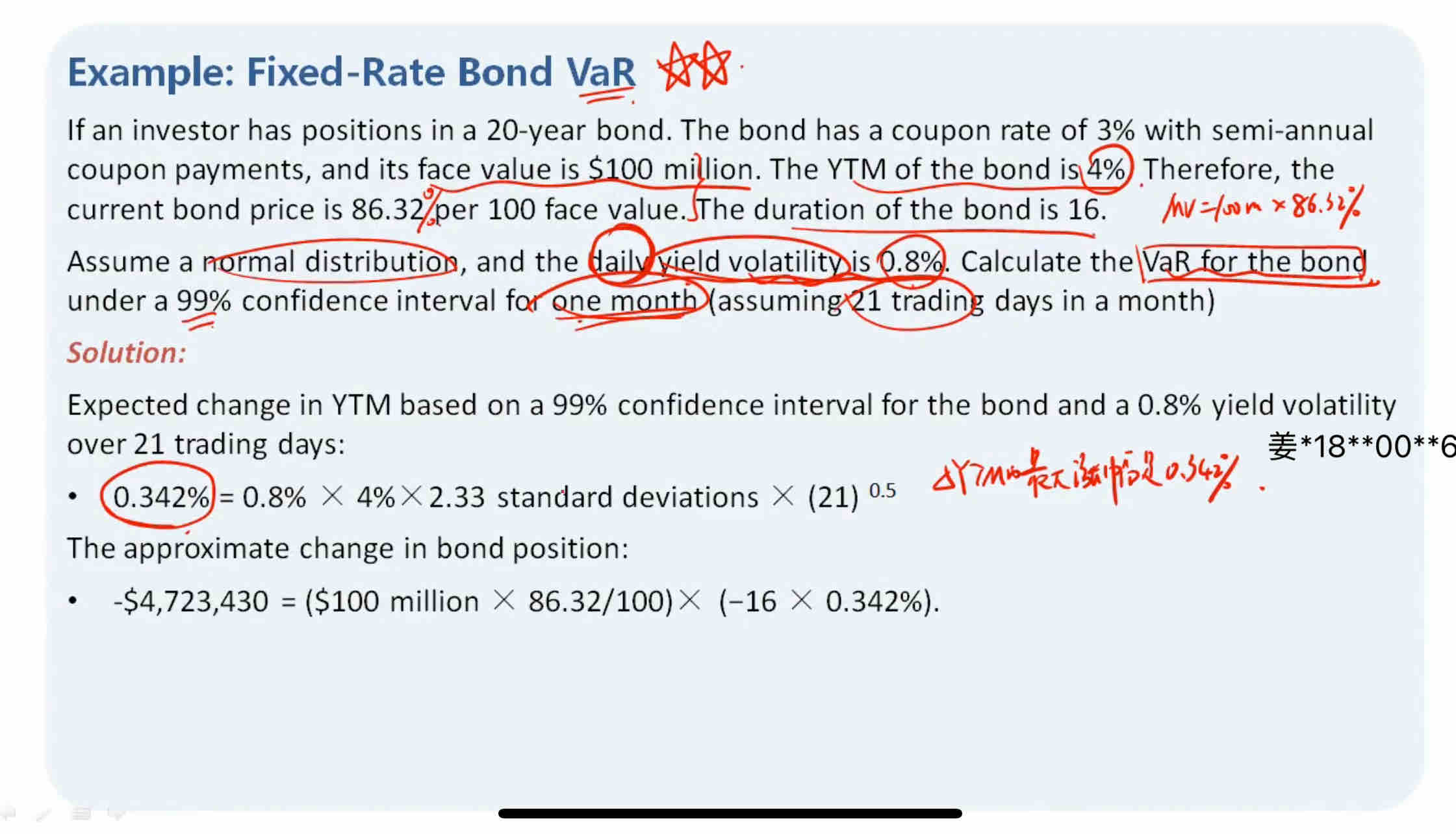

没有进一步勘误了。但25年的原版书又改了做法,又没有乘YTM了。他是使用年化yield volatiltiy除以根号12,算了月度的yield volatility。【注:25年的算法不会出现在我们24的考试里】

这道题勘误了好几次,为什么要额外乘以YTM,就是因为原来的yield volatility数据太大了,导致算出来的VaR甚至有可能会超过100%,即亏损大于100%。这个显然不符合现实,所以乘以小于1的YTM来缩小数据。

原版书课后题也面临一样的问题,但是原版书课后题的勘误是直接把yield volatility缩小到几个bp,这样就不用再额外乘以YTM缩小数据。

原版书这里挺矛盾的哈,我建议先把何老师讲的2个方法都理解了,yield volatility大的情况下(百分之几的数据),要额外乘以YTM,数据小的情况下(几个bp)不用再乘YTM。估计考题出的话,大概率也是不乘YTM这种。考题大概率是课后题的形式。