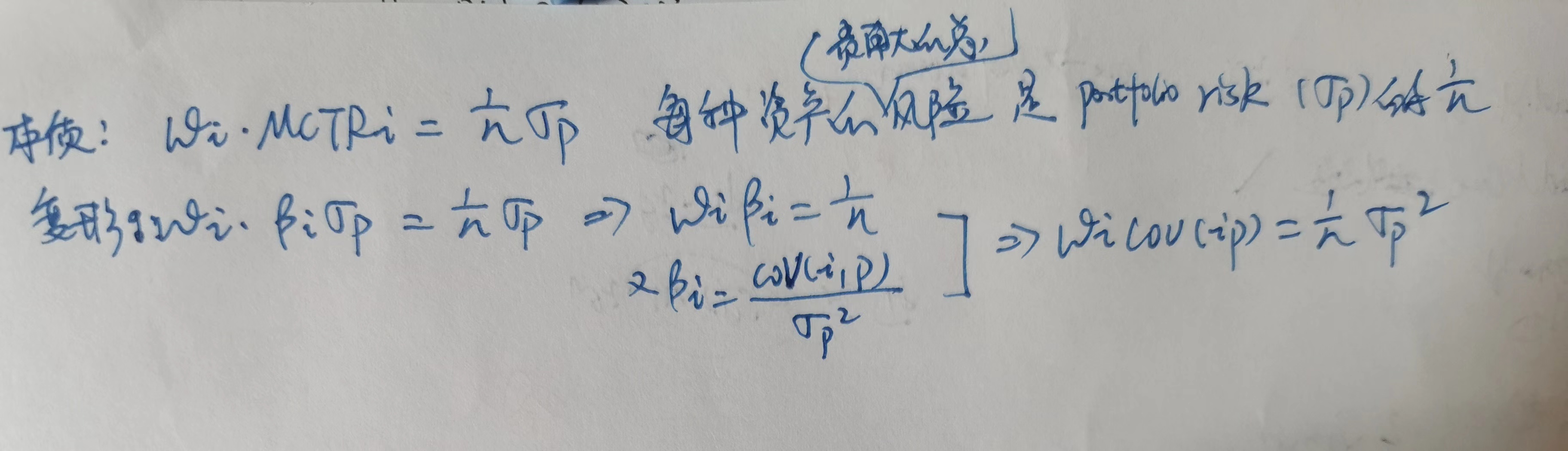

这个公式是不是还可以变型为:

04:44 (1.5X)

lynn_品职助教 · 2024年07月30日

嗨,从没放弃的小努力你好:

可以变形,掌握基本的公式还有一个结论的运用即可

Risk parity的条件是ACTRi=ACTRj,也即每个资产对portfolio variance贡献应该相同,

假如有五个资产,那么每个资产对portfolio variance的贡献应该是portfolio variance的20%。

4个资产就是25%

每个资产对portfolio variance的贡献用wi*Cov(Ri,Rp)表示。

----------------------------------------------努力的时光都是限量版,加油!