开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

PPPaula · 2024年07月29日

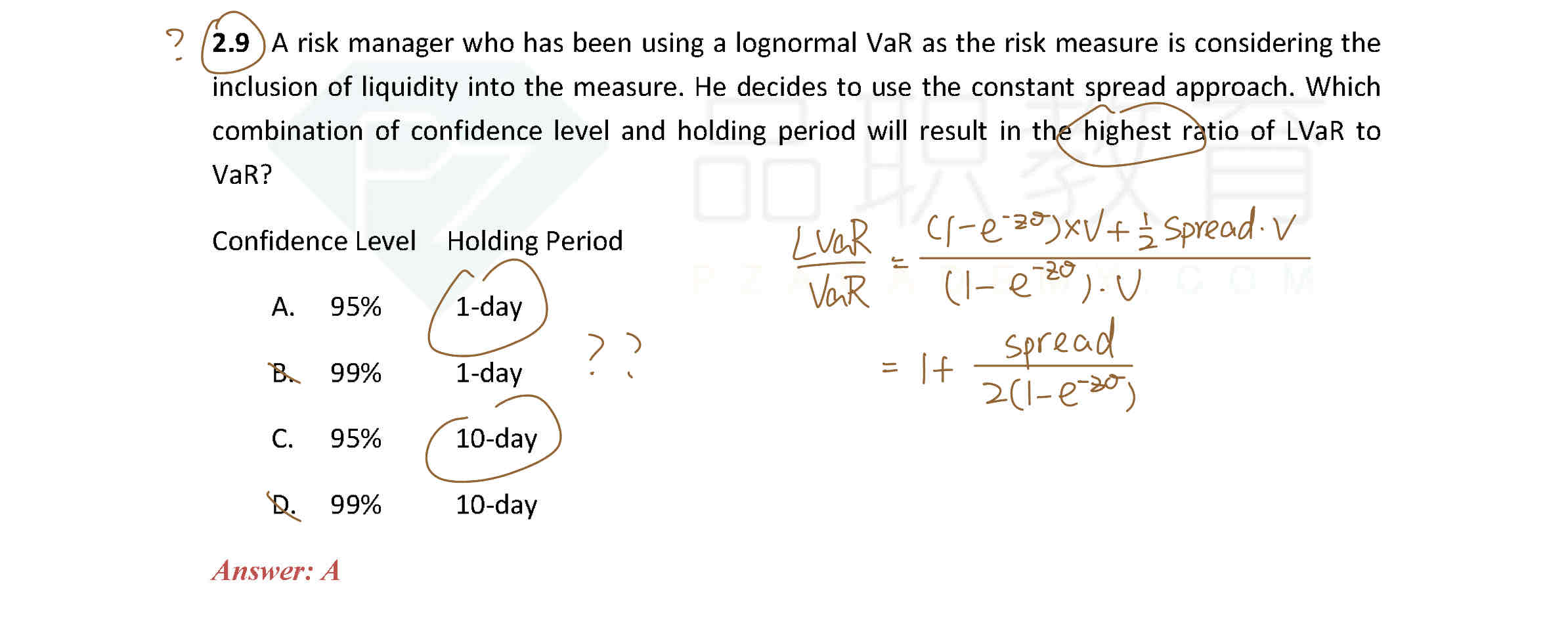

请问a和c选项怎么区分的,不应该是时间越短,volatility越大,因此1-day的ratio更小吗?

李坏_品职助教 · 2024年07月29日

嗨,努力学习的PZer你好:

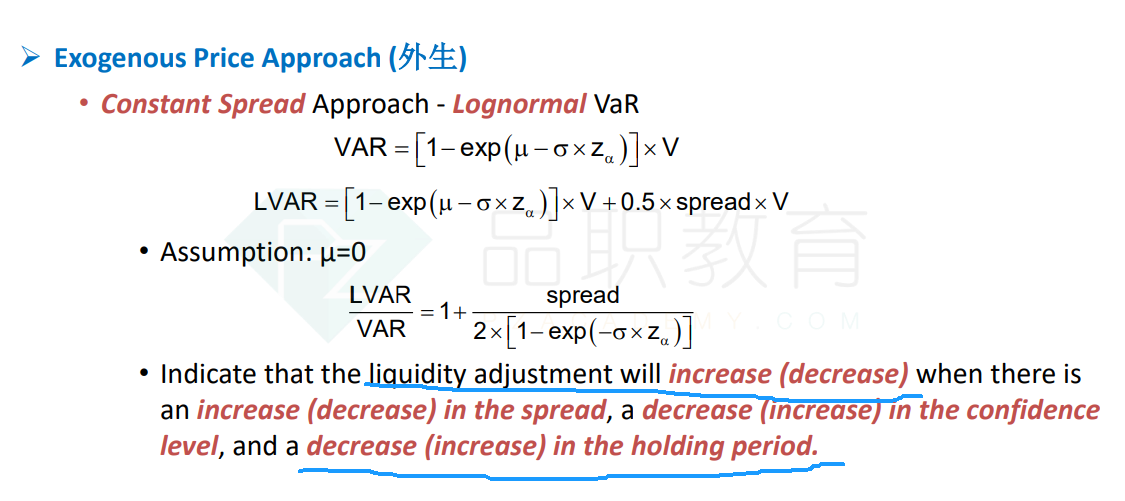

根据讲义里的公式,σ指的是σ_daily * 根号T。 当holding period(就是T)下降时,σ下降,分母部分变小,LVaR / VaR ratio变大。所以应该是1-day的ratio更大。

----------------------------------------------加油吧,让我们一起遇见更好的自己!