15:17 (2X)

为什么不分红的看涨期权不提前行权么?有可能是这道题的条件所致。实际情况可能行权更合适?

李坏_品职助教 · 2024年07月28日

嗨,从没放弃的小努力你好:

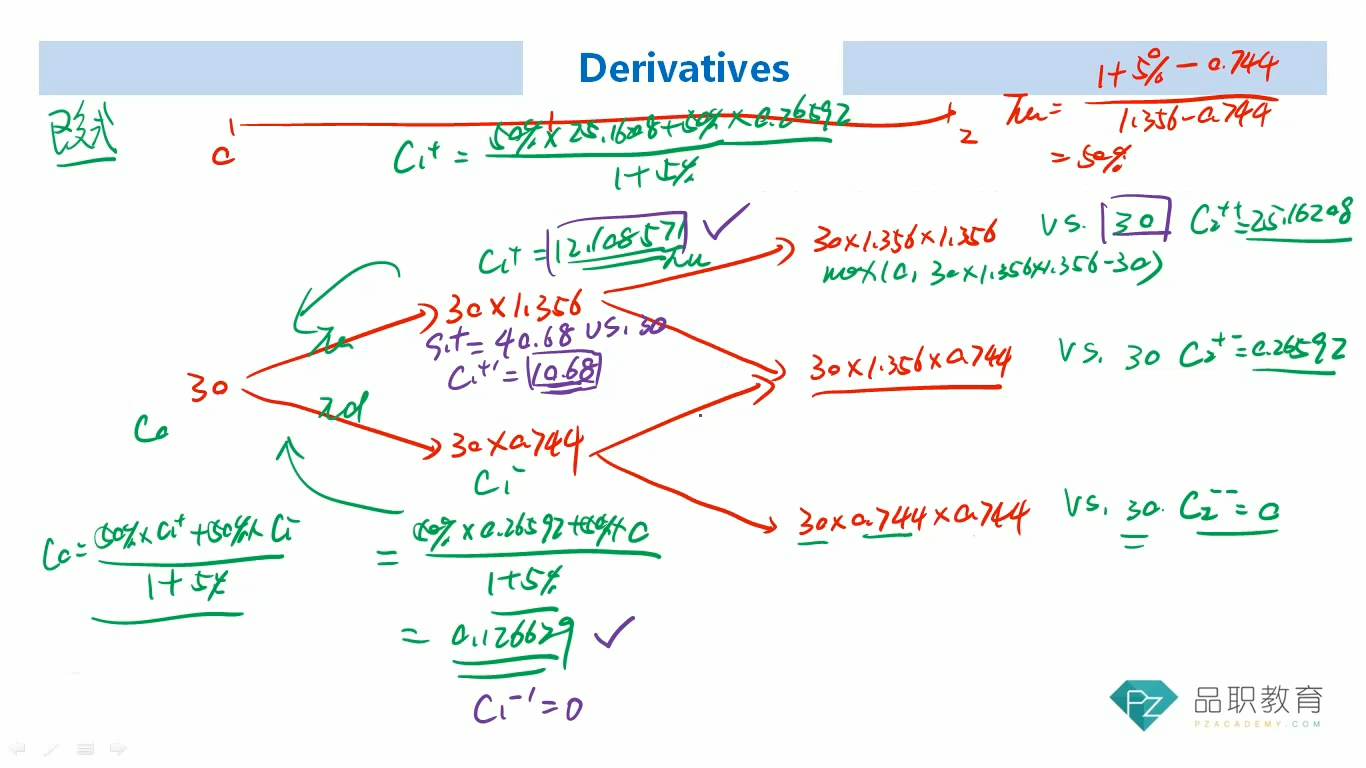

按照这个板书,如果在t=1时刻提前行权,期权价值是10.68,如果不提前行权,期权价值是12.10857,在t=0时刻也是同理,不提前行权的价值(绿色部分的C0)更高,所以不提前行权更合适。

即便我们修改题目的条件,只要二叉树后面有股价上涨的分支(正常的二叉树都会有股价上涨到大于行权价的分支),那么你从期末折现到1时刻或者0时刻得到的现值,也会比1时刻或0时刻提前行权得到的(S-X)更大,所以不提前行权是合适的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!