请问用老师的两种方法,具体是怎么计算modified duration

品职答疑小助手雍 · 2024年07月29日

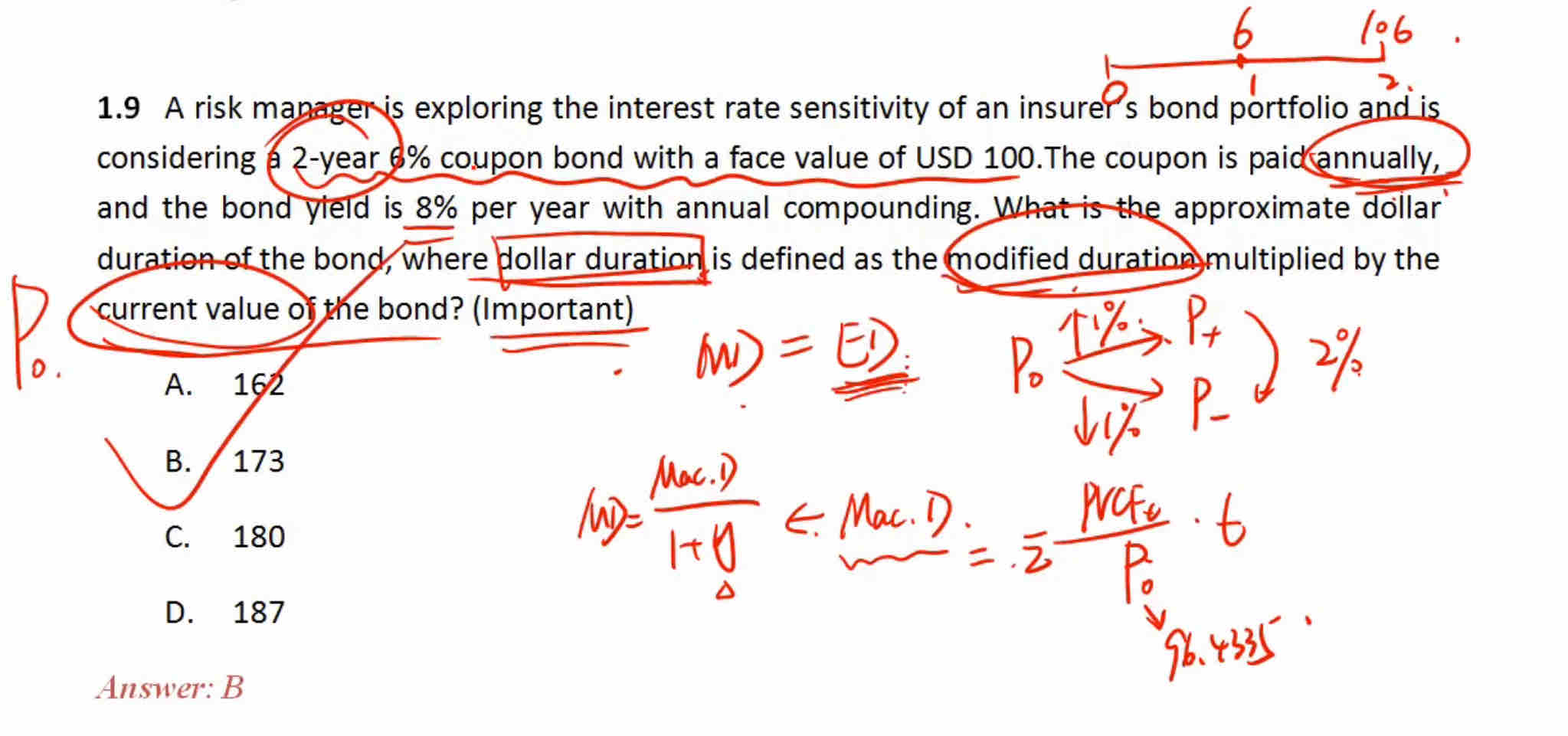

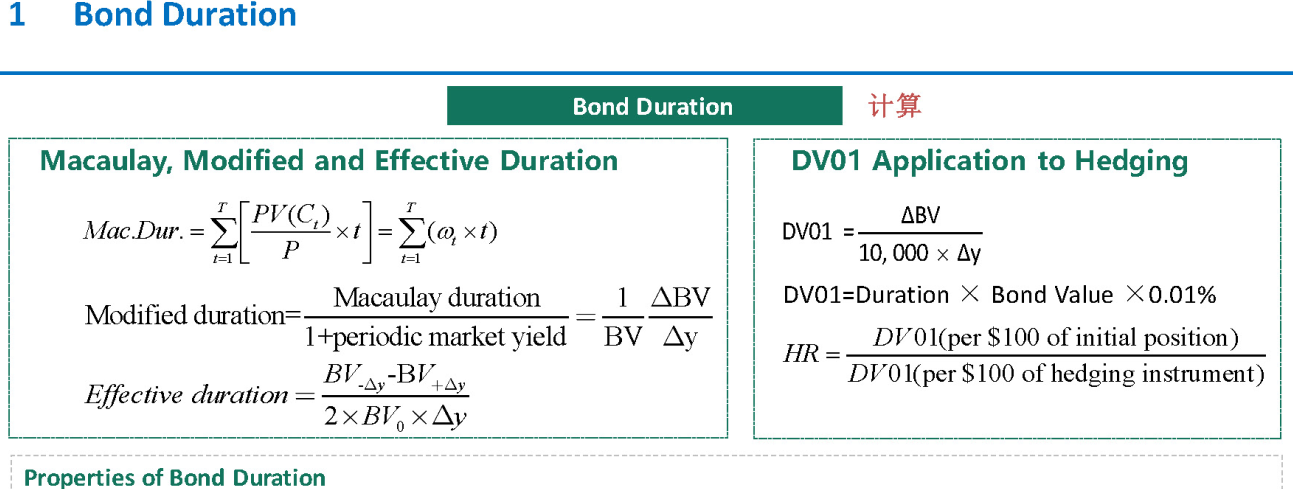

麦考林久期的公式在我上一次回答里已经提示了在经典题讲义前面的框架图里,公式如下

计算过程完全按照麦考林久期的定义。

算出债券的PV,即PMT=2, IY=8%, PMT=6,FV=100。求出P0=96.43。

以及求出第一笔coupon的PV,即6/1.08=5.56,和第二笔现金流106的PV即106/1.08^2=90.88

然后按照现金流的权重求平均期限,即(5.56*1+90.88*2)/96.43=1.94。

再算modified duration=1.94/1.08=1.80。

每个学员基础都不一样,不可能每道题都从最初的知识点源头一点一点的写出解析的。

这道题本身也是经典题课里讲过的原题,ED和MD的公式都是比较基础的知识点了,所以默认为已知。

如果你的疑问在如何计算麦考林久期,提问的时候可以直接就这个点进行提问。

同时因为这算是这个章节比较基础也是重点的知识点了,没有掌握的话还是建议去看一下基础班学习了这些知识点之后再刷经典题的题目。没有了解知识点就直接刷题的效果并不好。