开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

luojy · 2024年07月28日

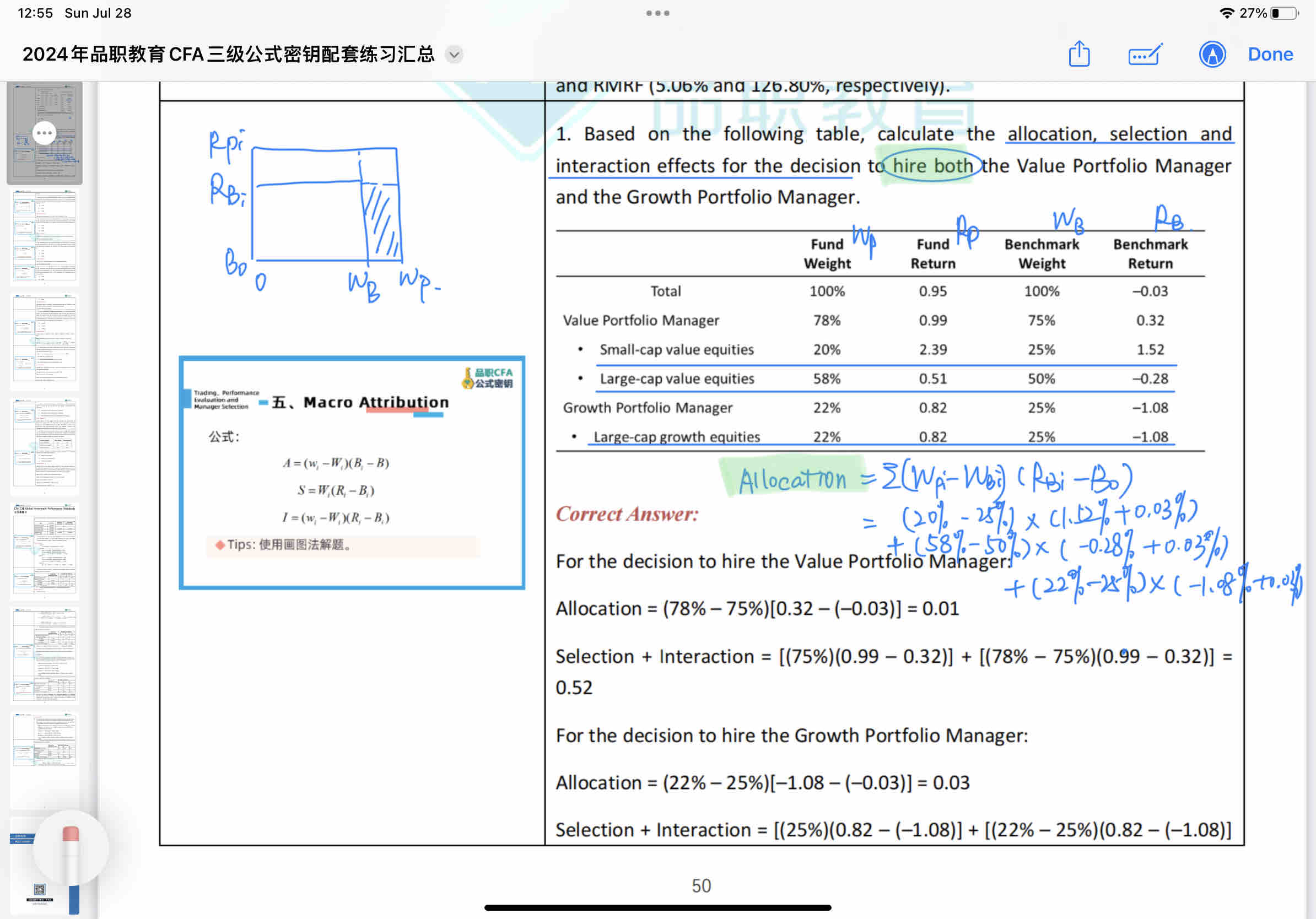

老师,这题解析为什么要把value portfolio manager和growth portfolio manager的影响拆开算?题目问的是hire both,应该要算整体综合的影响才对啊

吴昊_品职助教 · 2024年07月29日

嗨,努力学习的PZer你好:

宏观归因是指sponsor选择基金经理,sponsor同时雇佣了这两个基金经理(这就是hire both的意思),现在要看一下这两个基金经理各自的表现。因此我们是需要分别来计算各自的allocation effect,Selection effect和interaction effect。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!