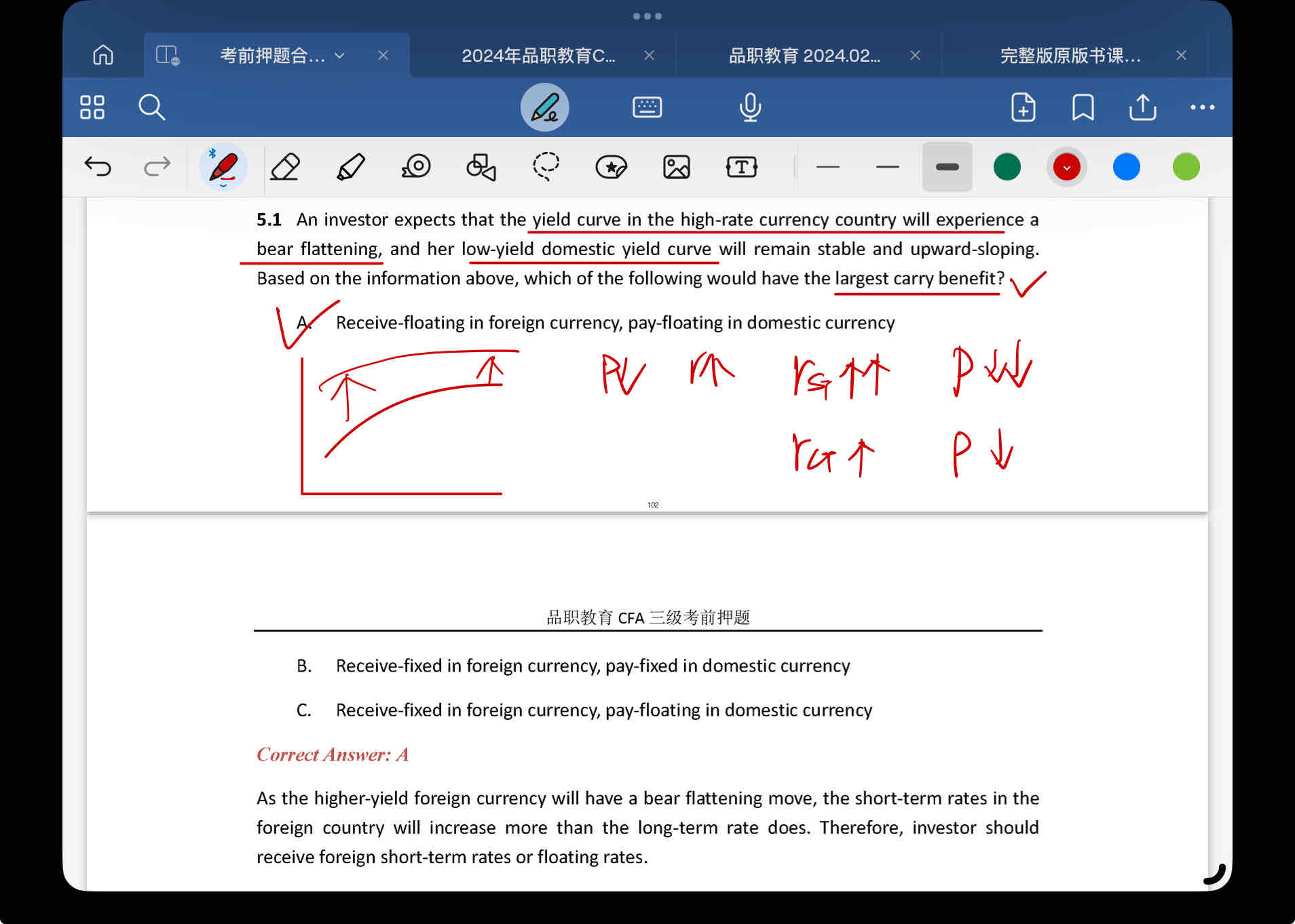

这道题我做对了,从carry trade的角度我能理解。但是第二遍看的时候有点混淆另外一个概念。

carry trade要借国内的低利率投资外国短期的高利率,赚高收益,但是从债券的角度,国外短期利率上升,价格不是要下跌吗?正常我们根据外国收益率曲线的变化,flatten,短期利率上升(价格下跌),长期利率下降(价格上升),不是应该long长期,short短期吗?

请帮忙指正一下我混淆的点,谢谢。

发亮_品职助教 · 2024年07月29日

carry trade要借国内的低利率投资外国短期的高利率,赚高收益

这块Carry trade不一定要跨国哈。可以在本国内部借短期低利率,投资本国长期高利率;

carry trade也可以跨国,在一国借入低利率,在另外一国投资高利率。

但是从债券的角度,国外短期利率上升,价格不是要下跌吗?

carry trade理解就是利息差,不考虑、不存在债券的价差收益。策略就是直接在市场上借低利率,投高利率,不一定是通过债券实现的。

如果要考虑债券的价差,那就是根据利率的改变做出的债券策略了哈,不是carry trade策略。债券策略和carry trade属于2个不同的策略。

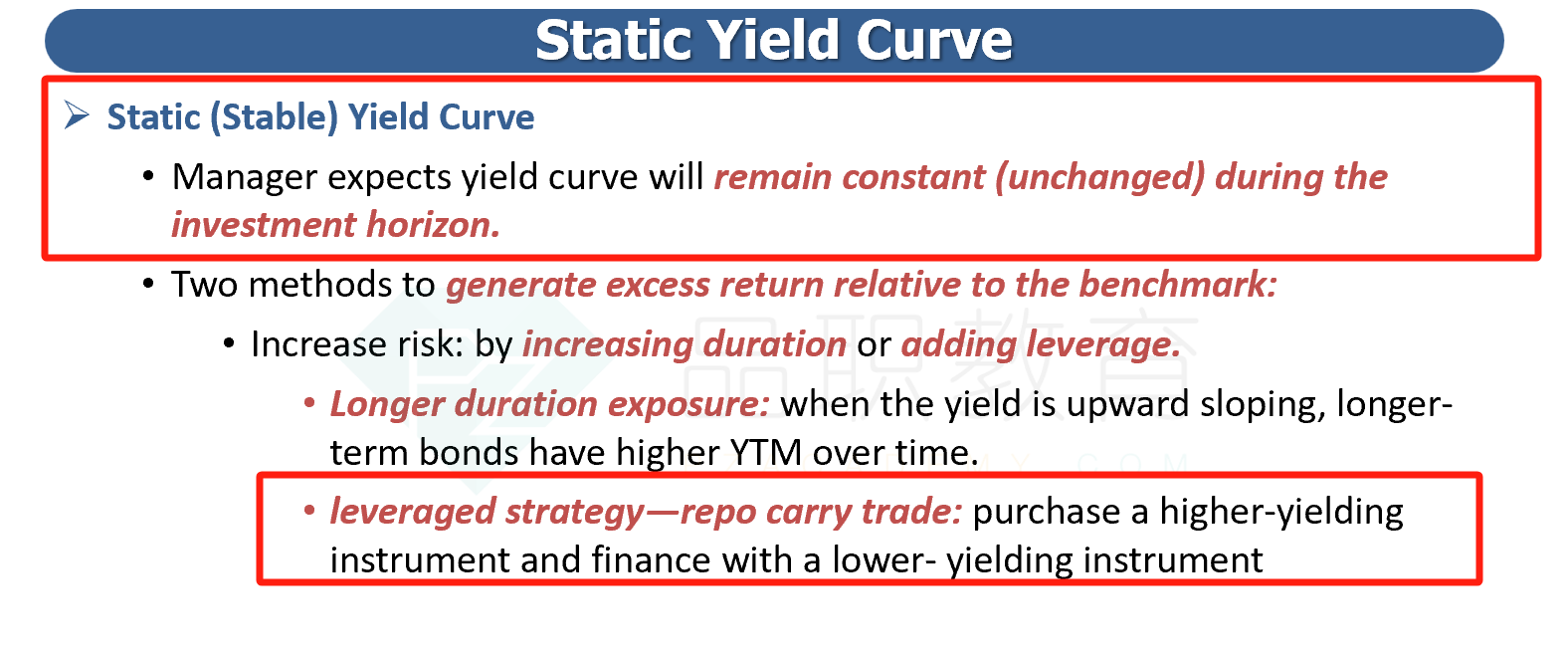

如果是考虑用债券做carry trade,我们只涉及一种,就是repo carry trade,但那一定要强调stable yield curve,也不存在利率移动带来的价差。

正常我们根据外国收益率曲线的变化,flatten,短期利率上升(价格下跌),长期利率下降(价格上升),不是应该long长期,short短期吗?

这是根据利率曲线的改变做的债券策略,不是carry trade策略了哈。

如果是利用债券做carry trade,教材里介绍的是repo carry trade,那一定是强调stable yield curve,曲线不移动,不产生债券价差。在Repo carry trade里,通过repo融资、借到钱,支付的是短期的repo低利息,然后买的是长期债券,赚到的是长期债券收益。但这里一定要保证stable yield curve,所以债券不存在价差