NO.PZ2020072106000015

问题如下:

甲公司为中国境内的上市企业,以人民币作为记账本位币,外币业务采用交易日的即期汇率折算。为了扩大其海外市场,2019年1月1日甲公司以6500万元人民币购入了注册在美国的非关联方C公司60%的股权,能够控制C公司的财务和经营决策。购买日C公司可辨认净资产的公允价值与账面价值相等,为1500万美元。2019年8月4日,甲公司以长期应收款形式借给C公司2019年度C公司500万美元,实质上构成了对C公司的净投资。C公司按购买日可持续计算实现的净利润为800万美元。

相关汇率信息如下:2019年1月1即期汇率为1美元=6.87元人民币;2019年8月4日即期汇率为1美元=6.91元人民币;2019年12月31即期汇率为1美元=6.96元人民币;2019年度平均汇率为1美元=6.94元人民币。

不考虑其他影响因素,甲公司因外币报表折算而应计入合并财务报表中“其他综合收益”项目的金额为( )万元人民币。

选项:

A.176 B.65.6 C.90.6 D.115.6解释:

本题考查外币财务报表折算计入合并财务报表其他综合收益的计算,答案是D。

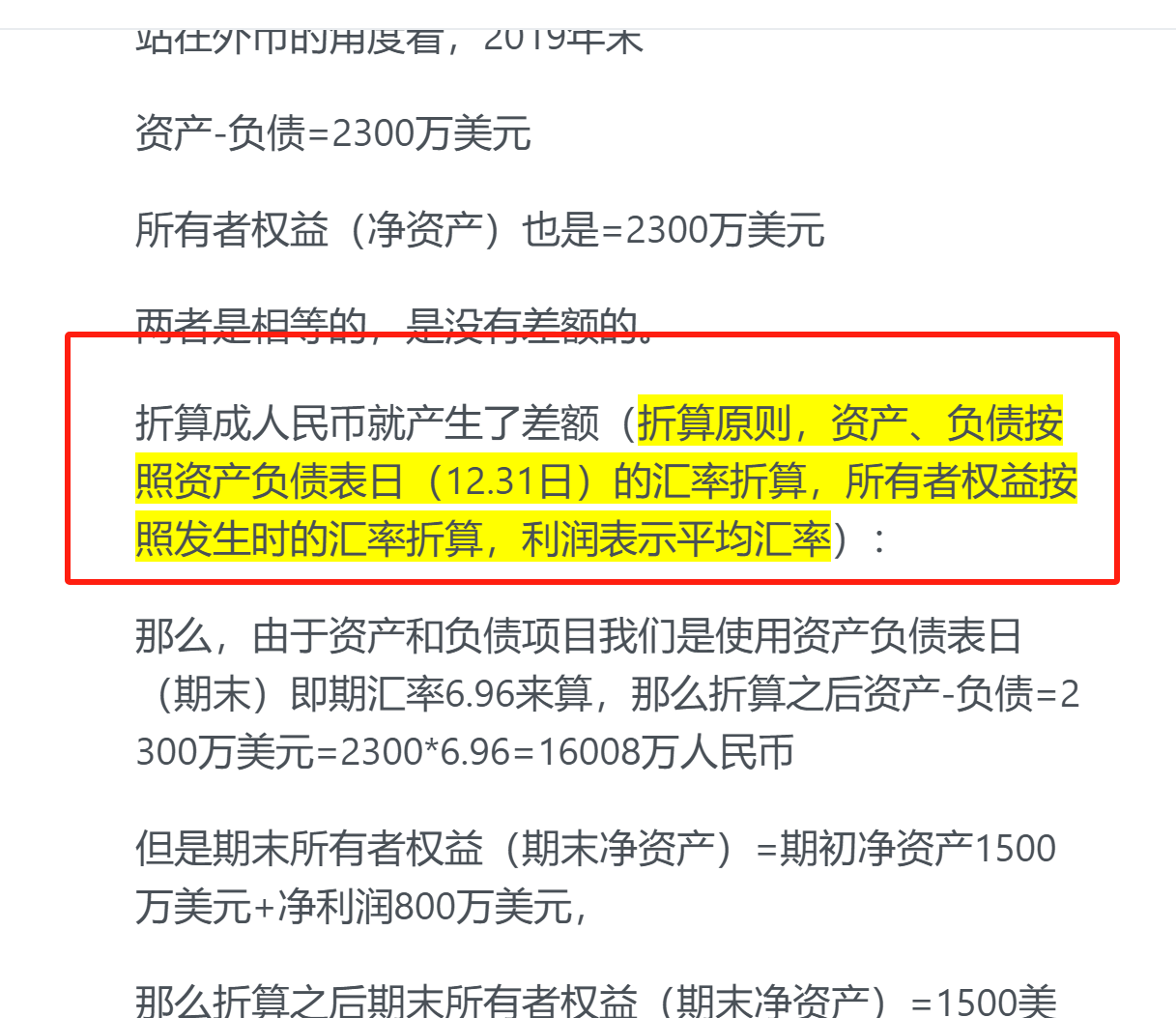

2019年年C公司可辨认净资产1500万美元折算为记账本位币金额时应采用当日的即期汇率,2019年度持续计算的净利润应采用当期的平均汇率进行折算,2019年年末C公司可辨认净资产为1500+800=2300万美元,采用即期汇率折算,因此外币报表折算差额=2300×6.96-(1500×6.87+800×6.94)=16008-(10305+5552)=151万元,计入其他综合收益的金额=151×60%=90.6万元。

此外,对于甲公司借给C公司的长期应收款500万元,在其个别财务报表上确认额汇兑收益=500×(6.96-6.91)=25万元人民币,由于对C公司构成了净投资,合并财务报表中需要将其转入其他综合收益。

综上,甲公司因外币折算计入合并财务报表中“其他综合收益”的金额=90.6+25=115.6万元人民币,选项D正确。

这里实在是看不懂 不就是1500+800这一个来源吗