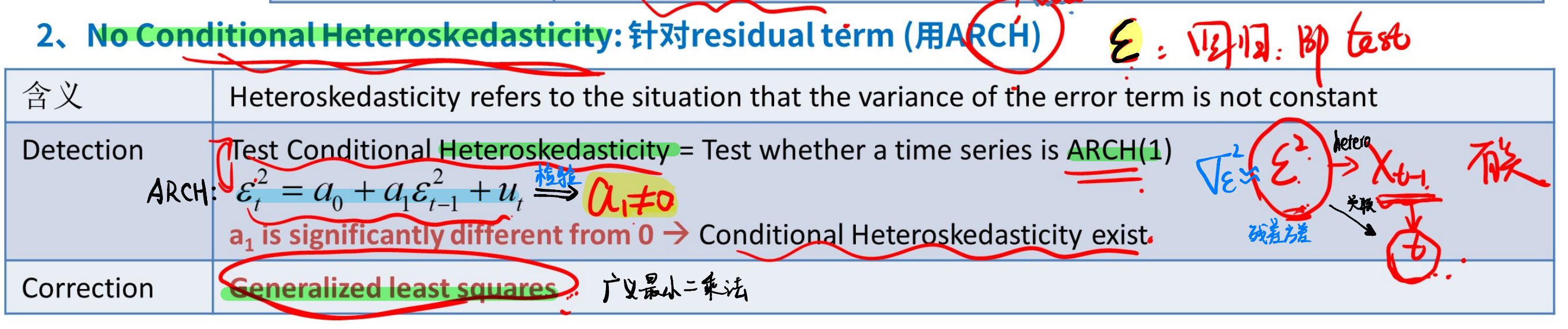

Conditional Heteroskedasticity不是说的是残差项和X之间会有关系吗?而残差项和残差项之间有关系应该是Autocorrelation呀,参考下面的公式写的也是残差项和残差项之间的关系,那为什么用来检验条件异方差呢?

品职助教_七七 · 2024年07月30日

嗨,从没放弃的小努力你好:

Conditional Heteroskedasticity(条件异方差):残差项的Variance跟自变量(independent variables)的变化相关。 ----------对。

Autocorrelation是残差项和残差项之间有关系----------------对。

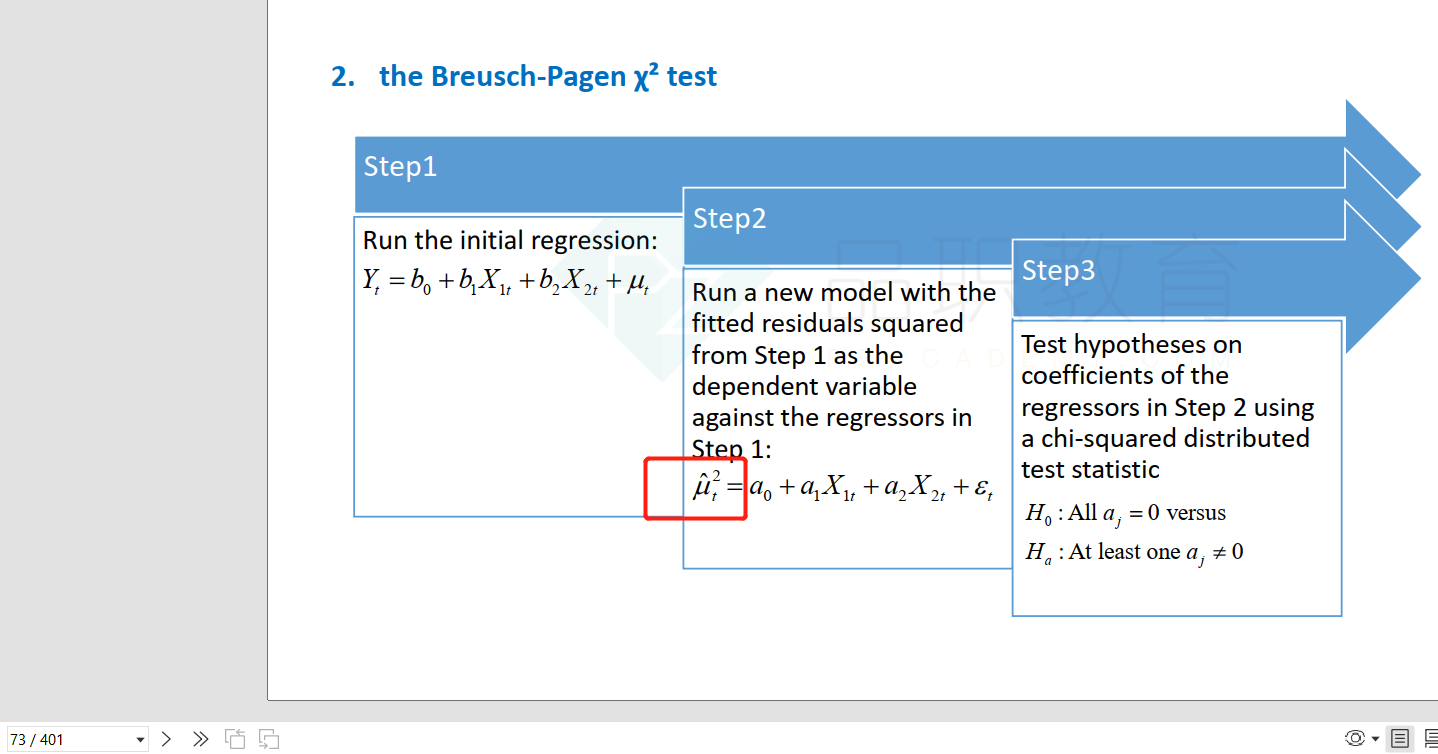

BP test是检验残差和X是否有关系,却不是检测残差的方差和X的关系呀------------BP test同样检验的是残差的方差项。方程中为残差的平方,也就是方差。不是残差本身。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

品职助教_七七 · 2024年07月28日

嗨,从没放弃的小努力你好:

ARCH检查的是残差的方差彼此之间的关系,不是“残差项和残差项之间有关系”,不构成Autocorrelation。

提问中的截图里,右侧的笔记里已经用蓝色小字标明了这是“残差方差”。

通过ARCH方程可以得出的是:如果系数a1≠0,就说明残差项的方差并不是一个固定的数值,也就是出现了异方差现象。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

西红柿面 · 2024年07月29日

不好意思老师,我又看了一下,BP test是检验残差和X是否有关系,却不是检测残差的方差和X的关系呀,这个应该怎么解释呢?