想问下为什么C选项不对?最优投资组合不是CAL与有效前沿相切吗?

Kiko_品职助教 · 2024年07月26日

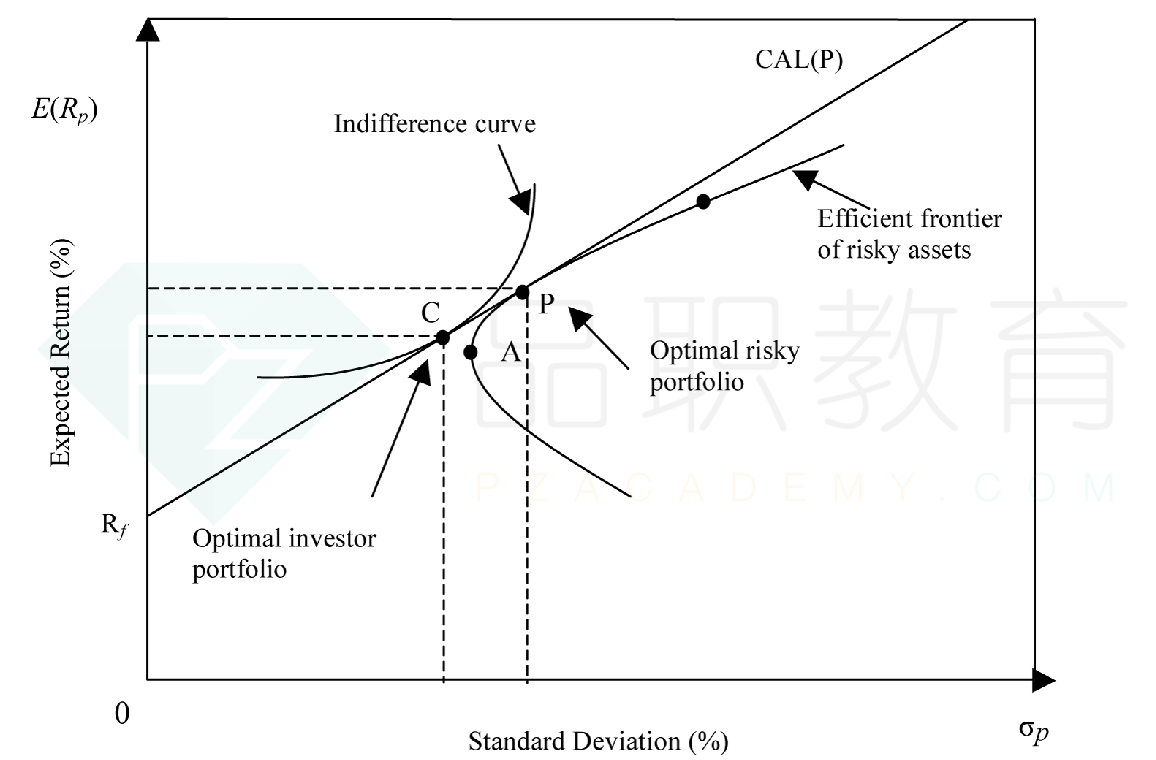

嗨,从没放弃的小努力你好:

最优组合optimal(investor) portfolio是indifference curve和CAL相切的点。这道题说的the combination of a risk free asset and a risky asset说的就是CAL,所以答案应该是选无差异曲线。CAL与有效前沿相切的点叫optimal risky portfolio,也就是最优的市场组合。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!