基础班PPT85页这个图表不明白,尤其最右侧exposure to underlying risk 的 long和short是怎么推导出来的?以及PPT86页的例题,也不明白。请讲解。谢谢!

王园圆_品职助教 · 2024年07月26日

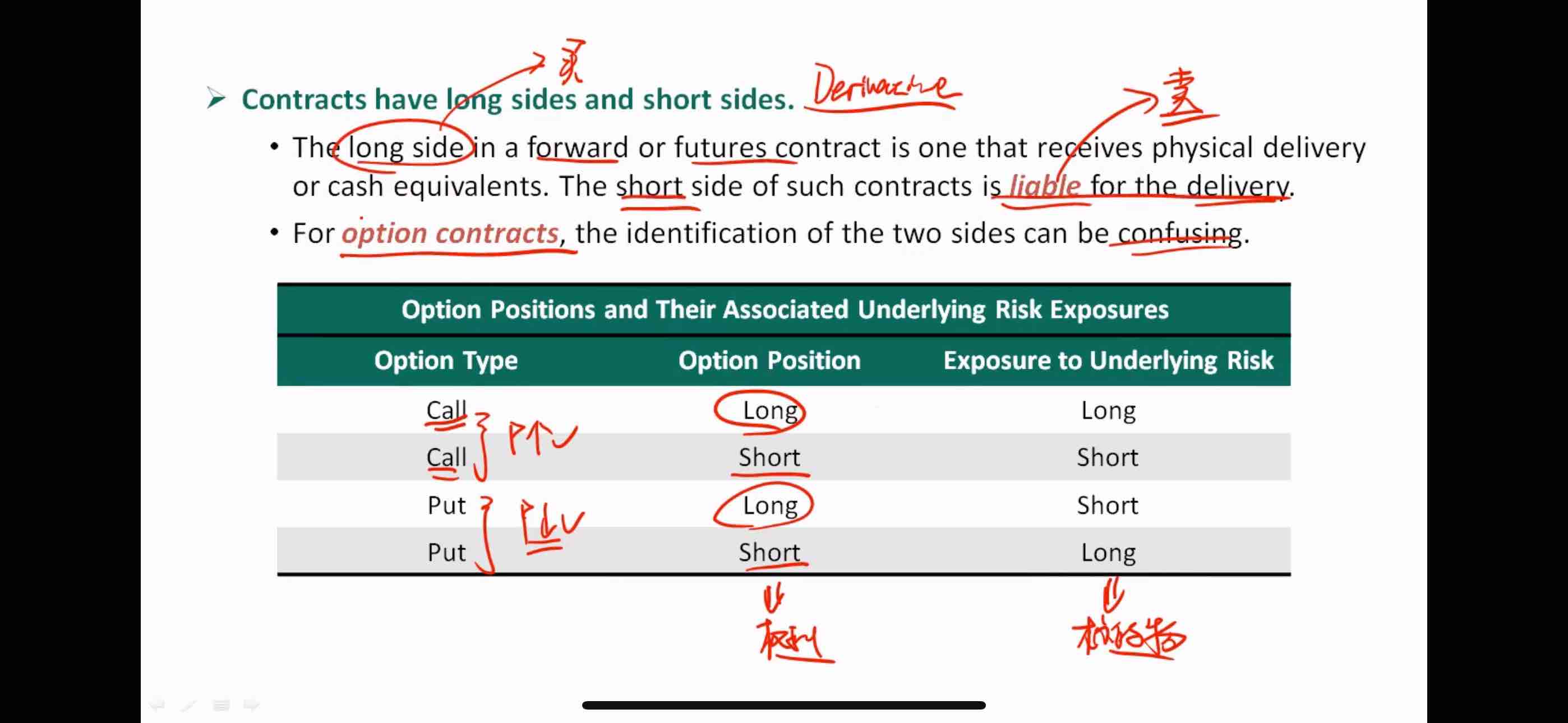

同学你好,首先,exposure就是指面对的风险。注意,风险和收益是相辅相成的,所以承担什么风险,就意味着这个风险也能带来相应的收益

其次,“long"就是买入,”short"就是卖出

call option 是看涨期权, put option 是看跌期权

然后看四种组合: long call——买入看涨期权,就是看涨股票——那对应表格最右边,就是这种策略等同于long底层股票(或买入底层股票),也就是底层资产上涨的时候才有收益

short call——卖出看涨期权,认为股票会下跌——那对应表格最右边,就是这种策略等同于short底层股票(或卖出底层股票),也就是底层资产下跌的时候才有收益

long put——买入看跌期权,就是看跌股票——那对应表格最右边,也是这种策略等同于short底层股票(或卖出底层股票),也就是底层资产下跌的时候才有收益

short put——卖出看跌期权,负负得正,就是认为股票会上涨——那对应表格最右边,就是这种策略等同于long底层股票(或买入底层股票),也就是底层资产上涨的时候才有收益