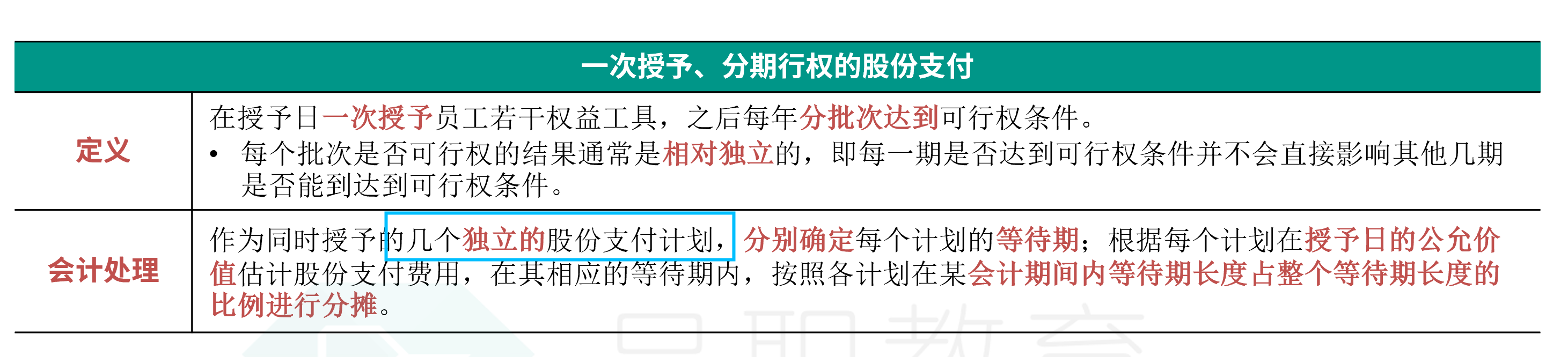

NO.PZ202005190300000501

问题如下:

要求:

(1)确定甲公司该项股份支付的授予日。计算甲公司20×3年、20×4年就该股份支付应确认的费用金额,并编制相关会计分录。

解释:

(1)

授予日:20×3年1月2日。因为企业与高管人员在当日签订了股权激励协议并经股东大会批准。

20×3年,企业应确认的成本费用:

(50×40000×5×1/1+50×40000×5×1/2+50×40000×5×1/3) /10000=1833.33 (万元);

相关会计分录为:

借:管理费用 1833.33

贷:资本公积——其他资本公积 1833.33

20×4年,企业应确认的成本费用:

(50×40000×5/1/1+50×40000×5×2/2+50×40000×5×2/3) /10000-1833.33=833.33 (万元);

相关会计分录为:

借:管理费用 833.33

贷:资本公积——其他资本公积 833.33

请问计算每一年的成本的比例为什么第一年是1,第二年是1/2,第三年是1/10000