16:00 (1.5X)

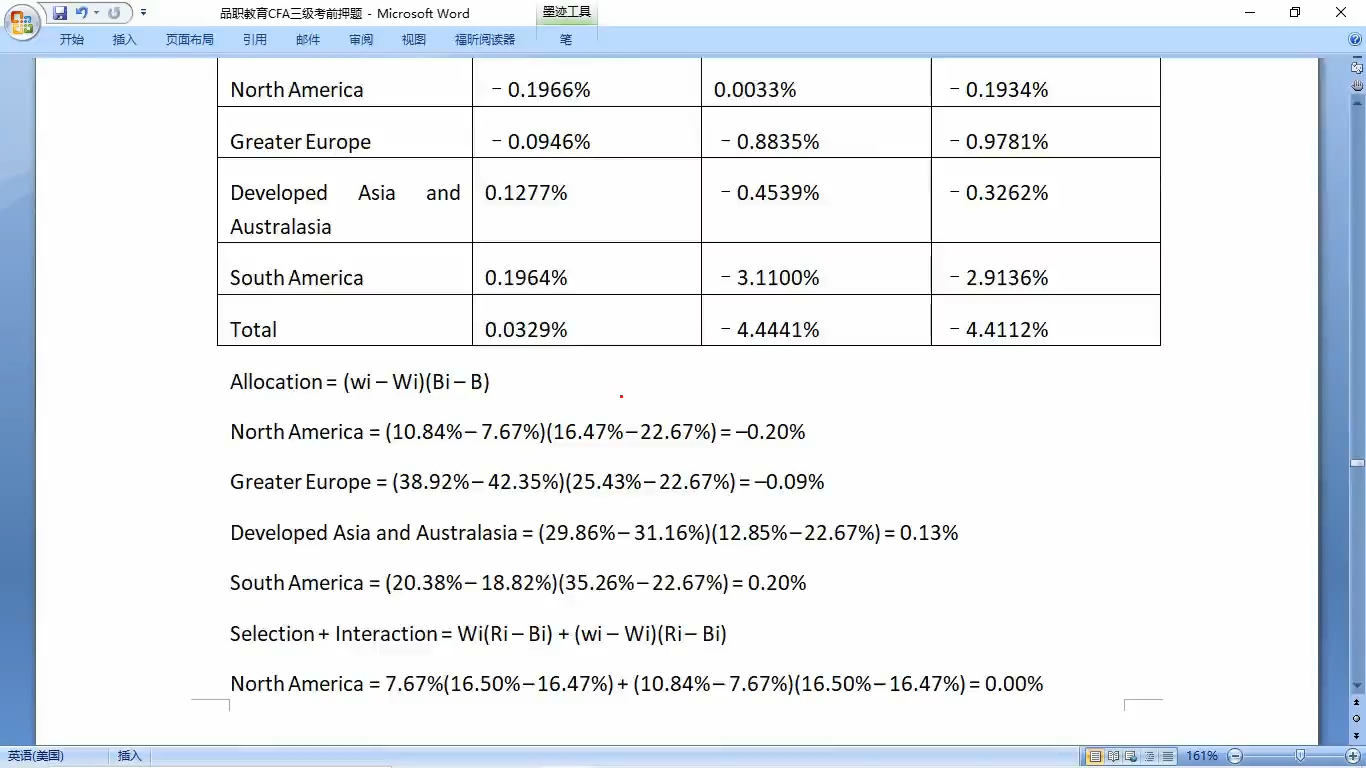

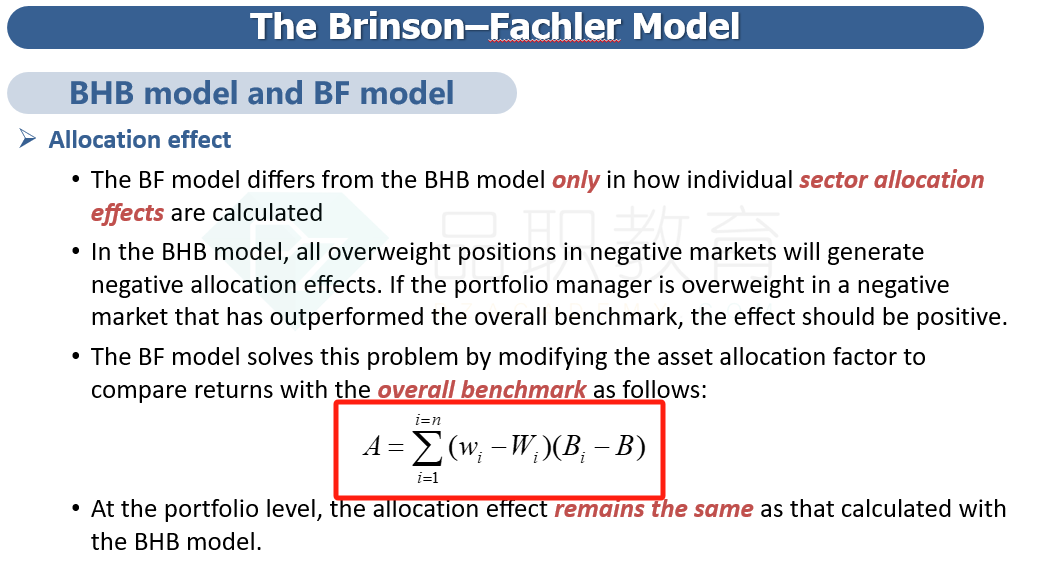

老师,如图所示,问题1:答案里面说allocation=()*(),这里是不是写错了?这是selection吧?问题2:计算公式会了,想问比如这道题,算出来south america是0.2%,是导致选股差的最重要原因?这个怎么理解?

吴昊_品职助教 · 2024年07月24日

嗨,爱思考的PZer你好:

1、BF model和macro attribution的公式是一样的,所以答案解析没有问题,代表的是allocation effect。

2、现在south america算出来的是allocation effect=0.2%,带来的是正的收益。原因是:表现好的多投了,所以带来的是正的收益。多投表现在weight这一个括号内,20.38%>18.82%;其次“表现好”表现在return这个括号内,35.26%>22.67%。所以表现好的多投或者表现差的少投,都能带来正的allocation effect。

----------------------------------------------努力的时光都是限量版,加油!