15:58 (2X)

这里我觉得直接买卖股票的情形,V0不应该是350,我先梳理一下我的逻辑,老师看下哪里理解的不对

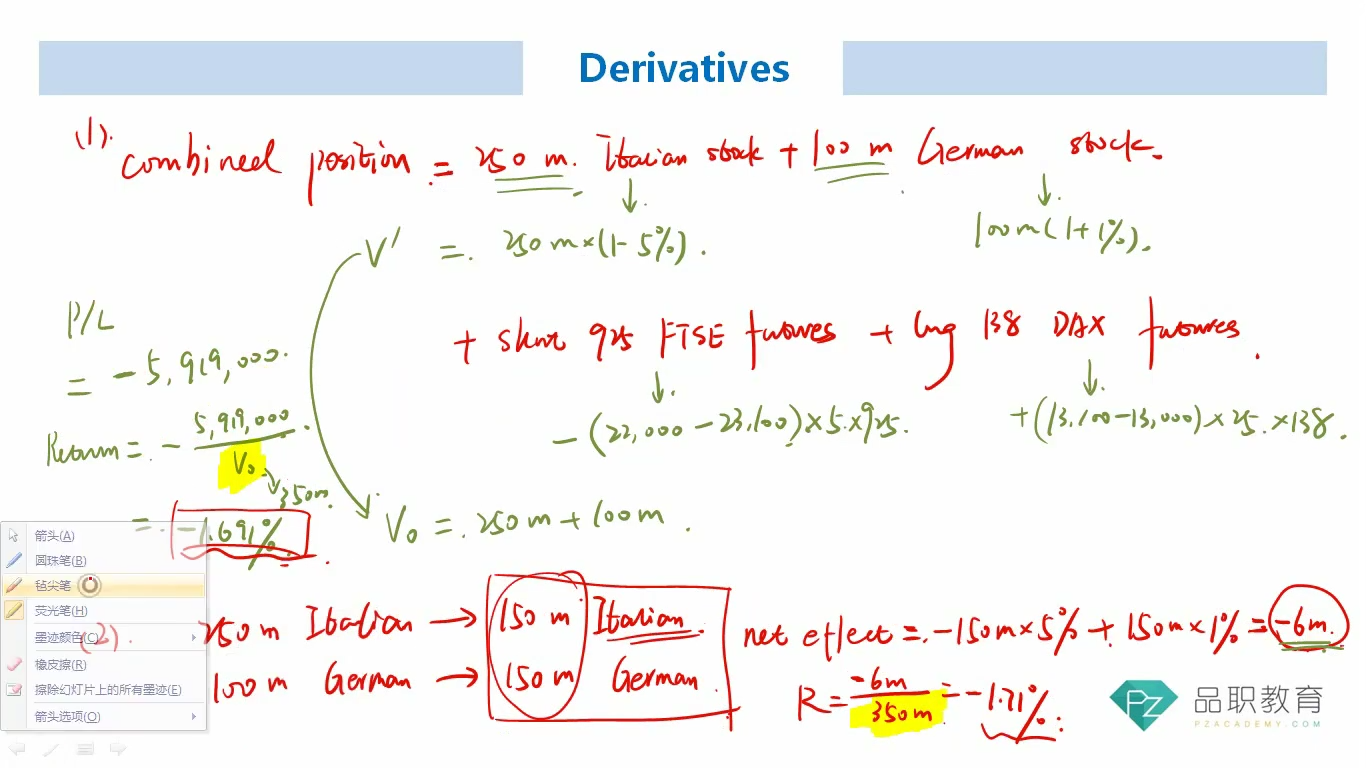

首先,看用期货进行头寸调整,t=0时刻手上有combined position,股票的V0=350mil, 期货的V0=0; t=1时刻,股票的V1=V0*(1+r), 期货的V1=Ft(T)-F0(T)

所以,profit=V1-V0=[V0*(1+r)+Ft(T)-F0(T)] - [V0+0], V0=V0+0=350+0=350mil

如果我对期货调整的流程逻辑理解没有问题,如果需要对比两种调头寸方式return,那么接下来我们类比看直接买卖股票的情形:

期初t=0时刻,combined position应该要 = 上面用期货调整头寸的情形的期初combined position(包含期货头寸), 虽然我们现在不能用期货,而是采取直接买卖股票的形式,但是应该要达到和combined position同样的效果,也就是说期初V0=combined position=150mil+150mil=300mil, 而不再是350mil, 否则就无法与第一种方式进行对比

还有另一种角度也可以证明,直接买卖股票的方式,V0应该是300mil, 就是看profit的计算方式,我们都知道profit=V0*(1+r)-V0=V0*r, 既然截图中计算profit=150*(-5%)+150*1%,也就意味着V0就是150mil+150mil

以上,麻烦老师看下整个流程的理解,包括调期货,调股票理解是不是正确