NO.PZ202210280100005903

问题如下:

要求:(3)根据资料(1)和(3),计算甲公司用于履行与丙公司合同相关的原材料成本;计算甲公司截至2x21年12月31日履行该合同的完工进度;编制2x21年度与该合同相关的会计分录。

选项:

解释:

答案:(3)

①2x21年3月和9月共领用木材2000立方米,单位成本=(125+600)÷(500+2000)=0.29(万元/立方米)

结余材料:500立方米,账面成本145万元(125+600-0.29×2000)

为丙公司合同领用原料的成本=500×(145+420)÷(500+1500)=141.25(万元)

②完工进度:(141.25+60)÷380=52.96%

③借:应收账款 169.5(150×1.13)

合同资产 129.72[(264.8-150)×1.13]

贷:主营业务收入 264.80(500×52.96%)

应交税费——应交增值税(销项税额)

34.42 (264.8×13%)

借:合同履约成本 201.25

贷:原材料(或存货) 141.25

银行存款 60

借:主营业务成本 201.25

贷:合同履约成本 201.25

收入章节这一部分:

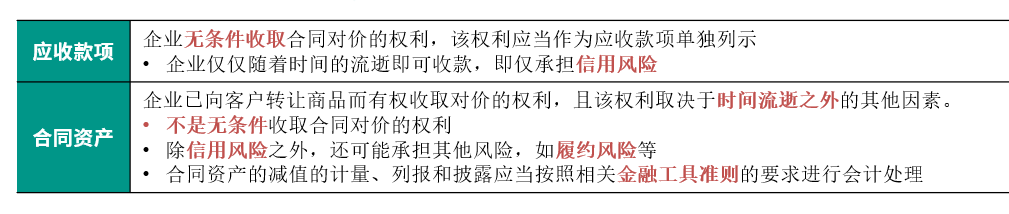

感觉一会用合同资产,一会用应收账款,一会用合同结算-收入结转科目,有规律吗?

另外2023年会计真题的这几个大题有视频讲解吗,我看经典题上没有涉及到,但是品职题库里有这几个题目