这里第三小问,-40%*2%为什么不再乘0.5呢?我看公式里写的是lod*pod*t呀?

另外考试的时候遇到这种计算怎么处理呢?就写一个数字当答案在上面可以吗

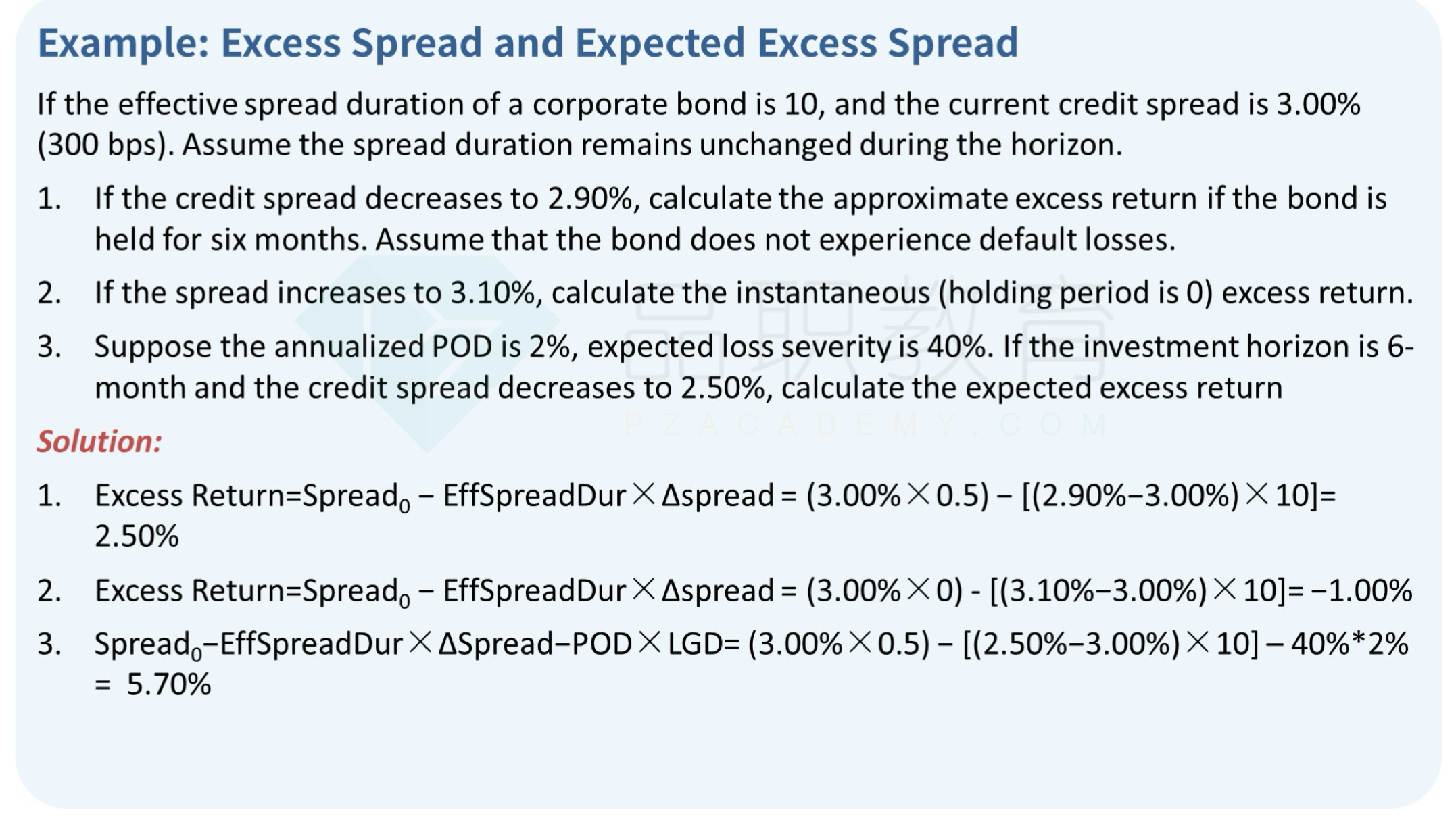

发亮_品职助教 · 2024年07月23日

这个讲义写错了,这个之前有勘误。正确应该是LGD×PD×t,要再额外乘以0.5哈。

原因是PD是一个年化的PD,债券每存在一天,每累积一天,他的违约概率都会逐渐增加。所以期限是1天的债券,他的违约概率肯定小于期限是10天的债券。而期限是半年的话,对应的违约概率肯定小于1年的违约概率。

既然我们这里要计算半年的持有期收益率,那肯定要考虑半年的违约PD,而不是1年的违约,所以这里的年化PD必须要乘以0.5,转换成半年的违约概率,要用0.5年的PD来算。

计算直接写一个数字结果,不需要过程。只有一种题目要展示计算过程,就是题干有明确地说show your calculation,这种就必须要加计算结果。