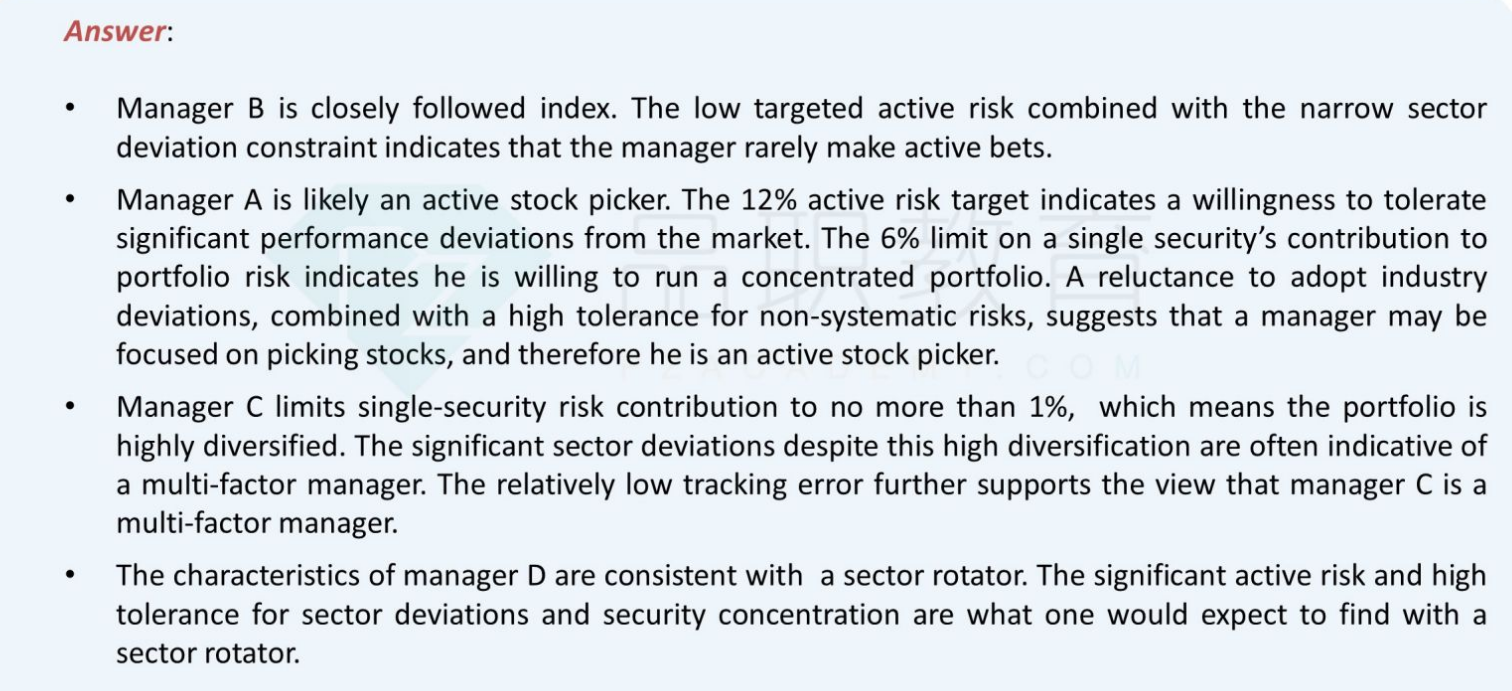

请问老师:

1.A选股型的逻辑:行业偏离低,个股偏离高,和多因子型刚好相反,说明是选股型。然后高的active risk 更加说明了这一点。这样理解对吗?

2.C的是多因子型的逻辑: 选股方面single-security risk(1%) 很低,说明diversified。然后sector deviation很高,个股选择没差异,行业配置有差异两者配合在一起,说明是一个multi-factor 基金经理。 然后 multi-factor manager 的tracking error 会很低。active risk 5% 算很低 对吗?

3.D是行业轮动的逻辑,最高的行业偏离,6%算较高的active risk(对比上面的5%),2%(对比上面的1%)算较高个股风险 ,对吗???

请问我的理解和归纳对吗?