嗨,努力学习的PZer你好:

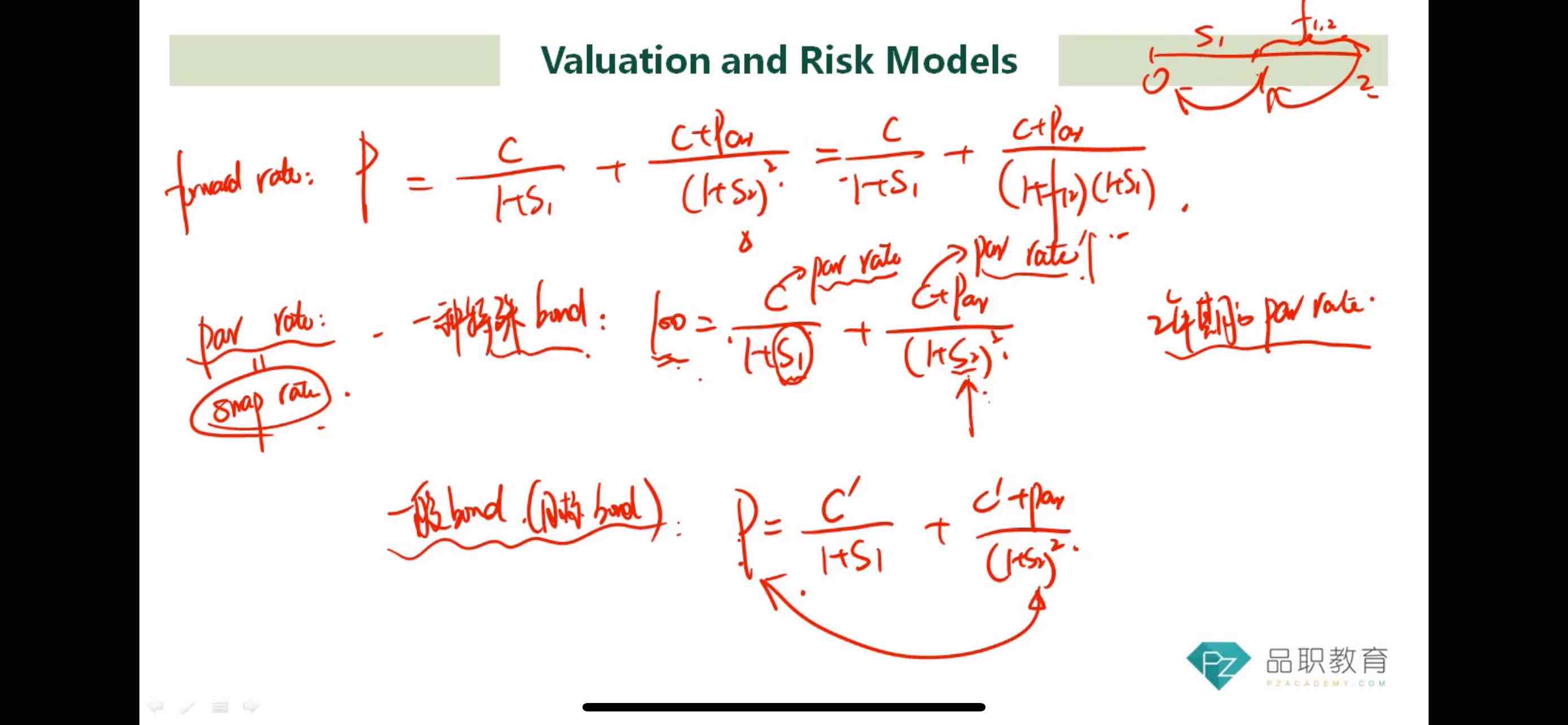

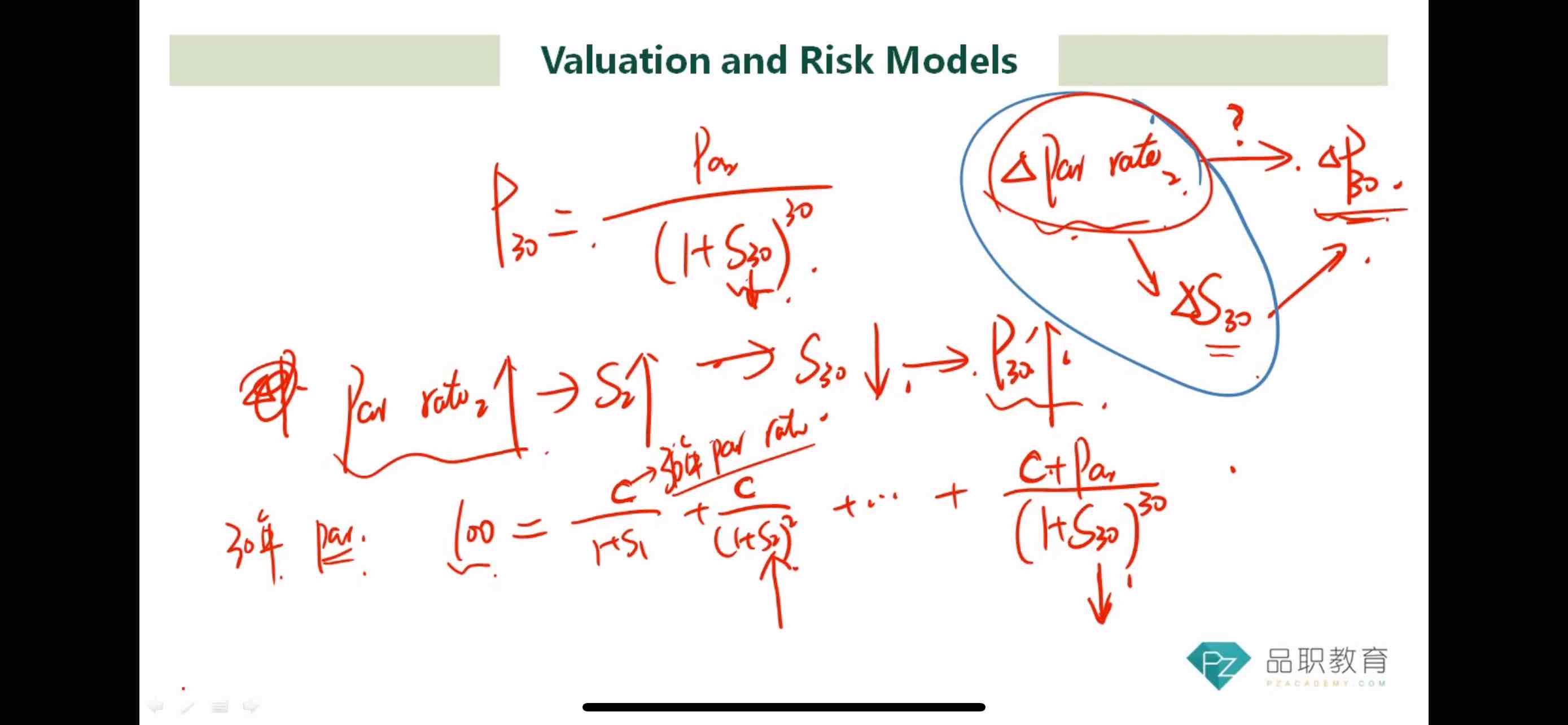

1、C是依据par rate计算的,但是第一个C和第二个C难道不一样吗?第一个C是一年期的coupon rate(=par rate)?第二个C+par的C是二年期的coupon rate(=par rate)?做题的时候,coupon rate都是统一的。

同一个债券只要是固定债券,C肯定是一样的。

2、S1和S2是不是应该分别等于一年期的par rate和两年期的par rate?

S1 是第一期的即期利率,S2是第二期的即期利率,S1应该是根据第一期的par rate 给推出来,并且它是等于第一期的par rate的,而S2是根据第二期的par rate 反推出来的,大概率是跟2年的par rate 不相等的。

3. S1和S2是不是分别是C(0息债)和C+par(0息债)的spot rate?

没看懂什么叫“C(0息债)”, S1就是第一期的即期利率, S2是第二期的即期利率。

这里面的每个C都不想等对吧?比如第一个C是一年期的par rate,第二个C是两年期的par rate…最后一个C是30年期的par rate?

这里应该不是浮动债券,对于固定债券来说,C 都是一样的。

S1,S2…S3都分别等于对应的coupon rate?

S1,S2,S3是第一期,第二期和第三期的即期利率,coupon rate 是决定每一期coupon用的,即期利率是用来折现的。

做题的时候有这种每次coupon都不同的题目吗?

coupon rate 是用于决定每一期的coupon 大小的,fixed income 里的债券只要是固定债券,它的coupon 是不变的。

----------------------------------------------努力的时光都是限量版,加油!