开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

北匈奴人 · 2024年07月17日

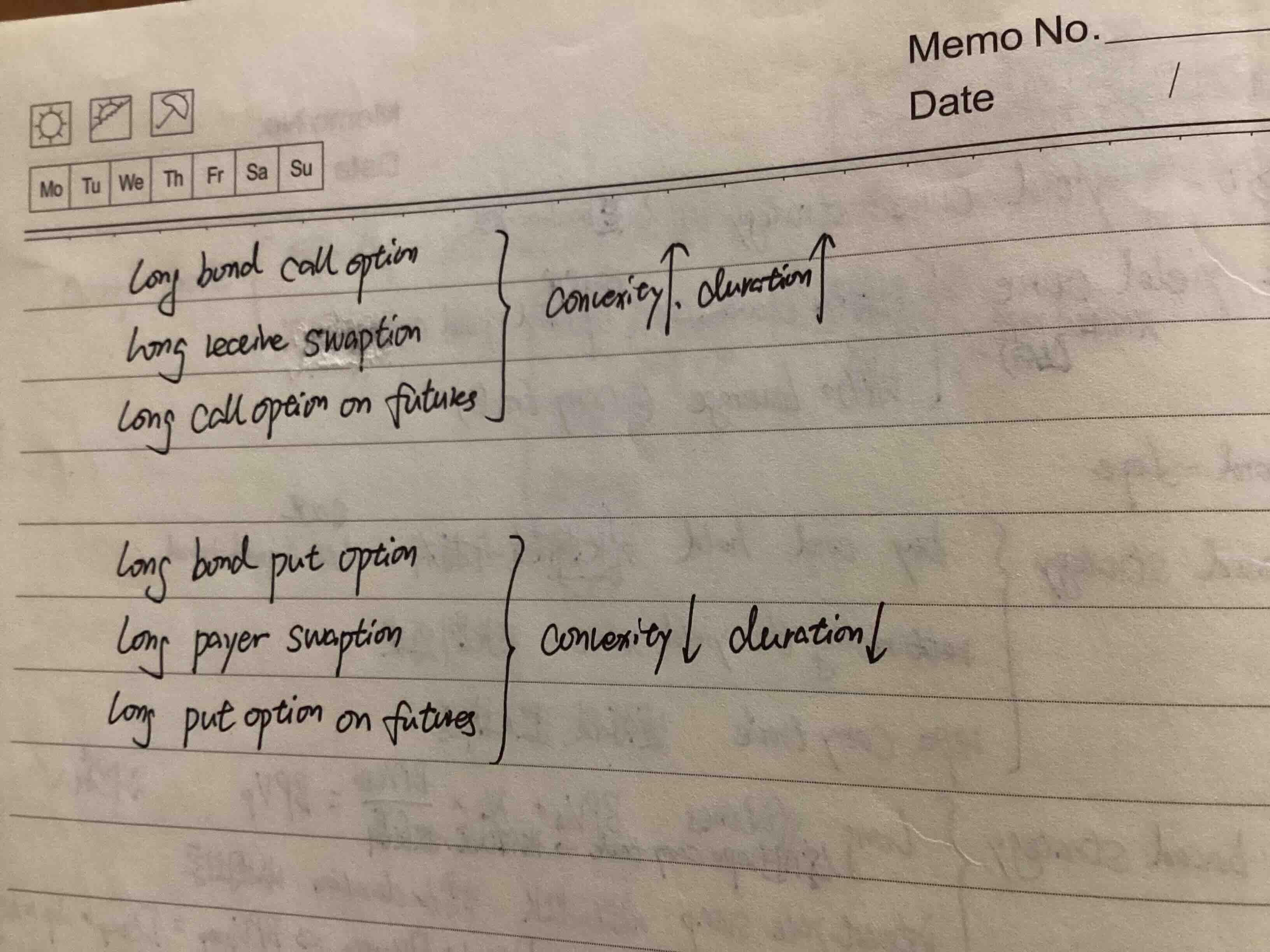

如图,long option会增加convexity,其中long put option也会增加convexity对吧?

发亮_品职助教 · 2024年07月18日

对。

call option与Put option都是正的convexity。因为convexity是一个非线性的指标,是二阶导,在option里面,非线性指标、二阶导其实是gamma。

所以option之所以有convexity,其实本质就是因为option有gamma。而所有的option,不区分put与Call,他们都有正的gamma,于是都有正的convexity。

通过long call/put option,均可以增加债券组合的convexity。