NO.PZ2022112702000003

问题如下:

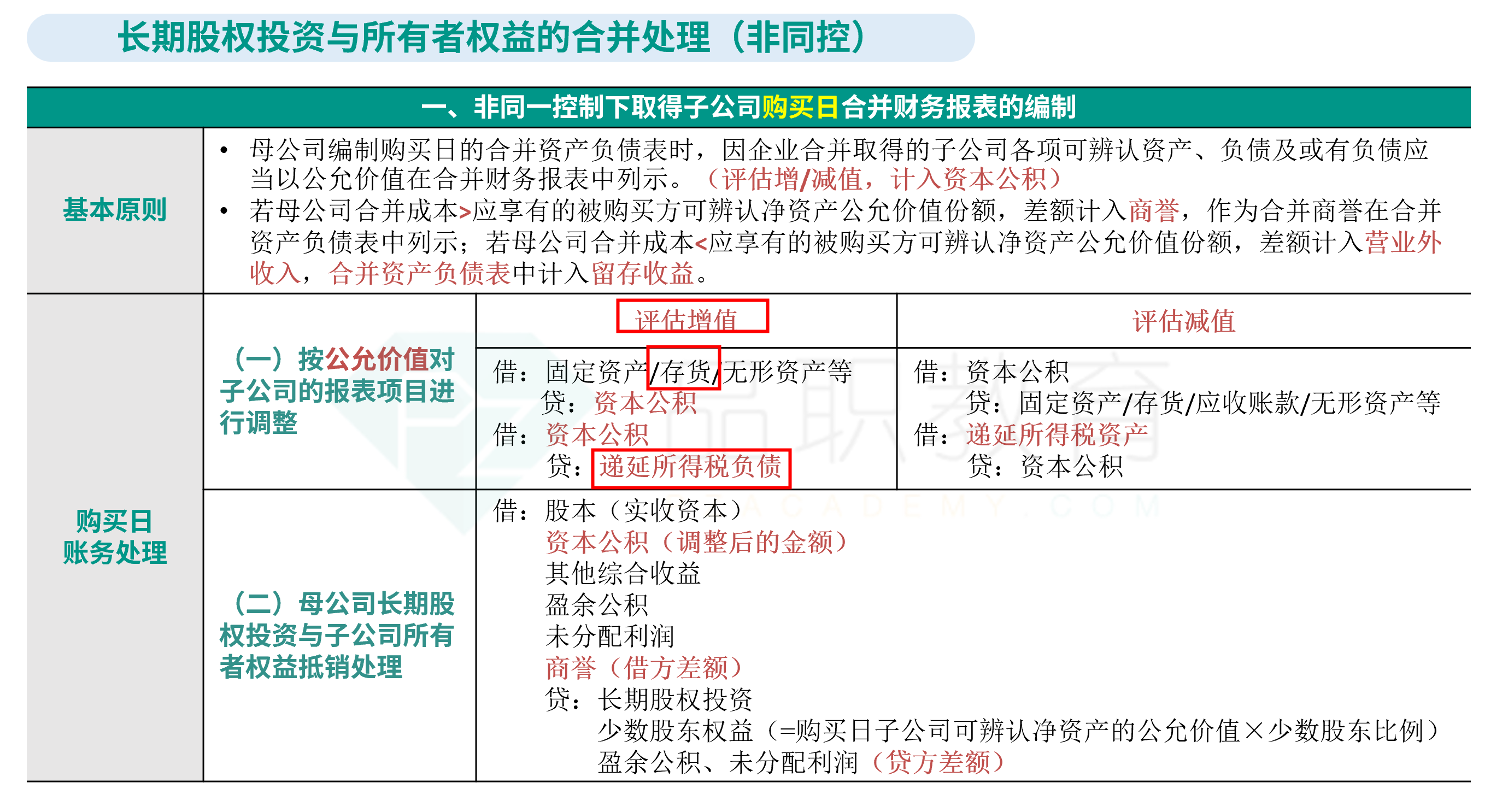

2×21年1月1日,甲公司以银行存款5000万元自非关联方购入乙公司80%有表决权股份,能够对乙公司实施控制,甲公司另支付审计费100万元。购买日,乙公司可辨认净资产的账面价值为5000万元,公允价值为5800万元,该差额为一批存货的公允价值高于账面价值800万元,其他资产和负债的账面价值与公允价值相同。甲乙两公司适用的所得税税率为25%,并采用资产负债表债务法核算所得税。不考虑其他因素,甲公司在编制合并报表时应确认的商誉为( )万元。

选项:

A.360

B.520

C.270

D.460

解释:

答案:B

该合并为非同一控制下企业合并。

5000-(5000+800*(1-25%))*80%=520(万元)

这批存货并没有出售,为什么要考虑所得税的影响呢