17:48 (2X)

助教你好:

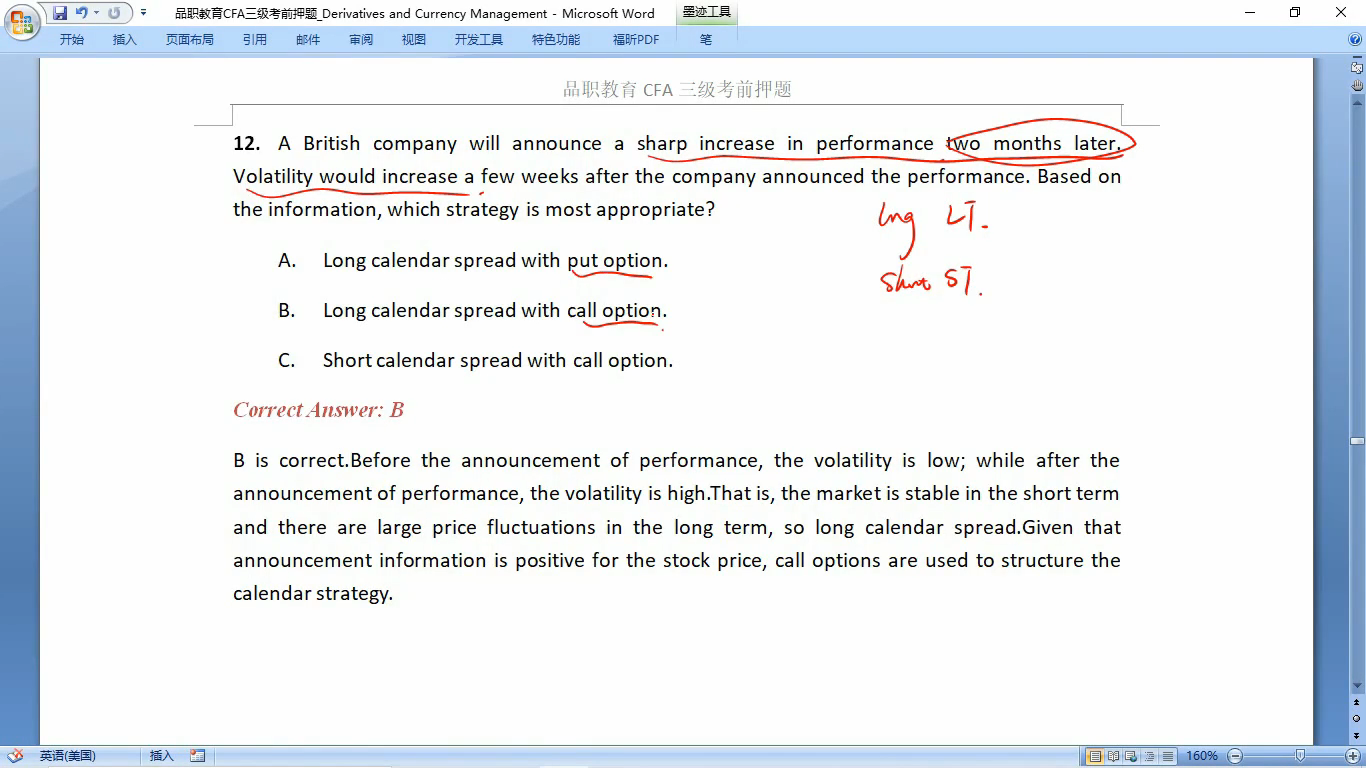

这道题的two months就算长期了吗?有的题目说two months是短期。calendar spread里长短期应该怎么判断?

我以为two months是短期,短期波动大,long短期+short长期,是short calendar spread,选C。

谢谢。

pzqa27 · 2024年07月16日

嗨,爱思考的PZer你好:

long calendar spread的策略它是由long 长期的call short 短期的call,这样的策略在短期市场比较稳定的情况下会盈利。根据这个策略的图像,我们不难看出short的期权是没有任何时间价值的,它是一条折线。对于期权这种金融产品而言,2个月的时间不算短期,比如现有的沪深300ETF期权,目前有的投资期是当月、下月及随后两个季月。 一般而言当月的期权可以算短期,2个月的期权不算短期了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!