第四题中老师的讲解我不认同,realized和unrealized不是指是否合并I/S表么?所以应该看母公司是IFRS还是US GAAP,但是题干里没有明确说

第六题blance sheet exposure 为啥是Equity?这个名词是什么意思?在哪个知识点讲的?

王园圆_品职助教 · 2024年07月13日

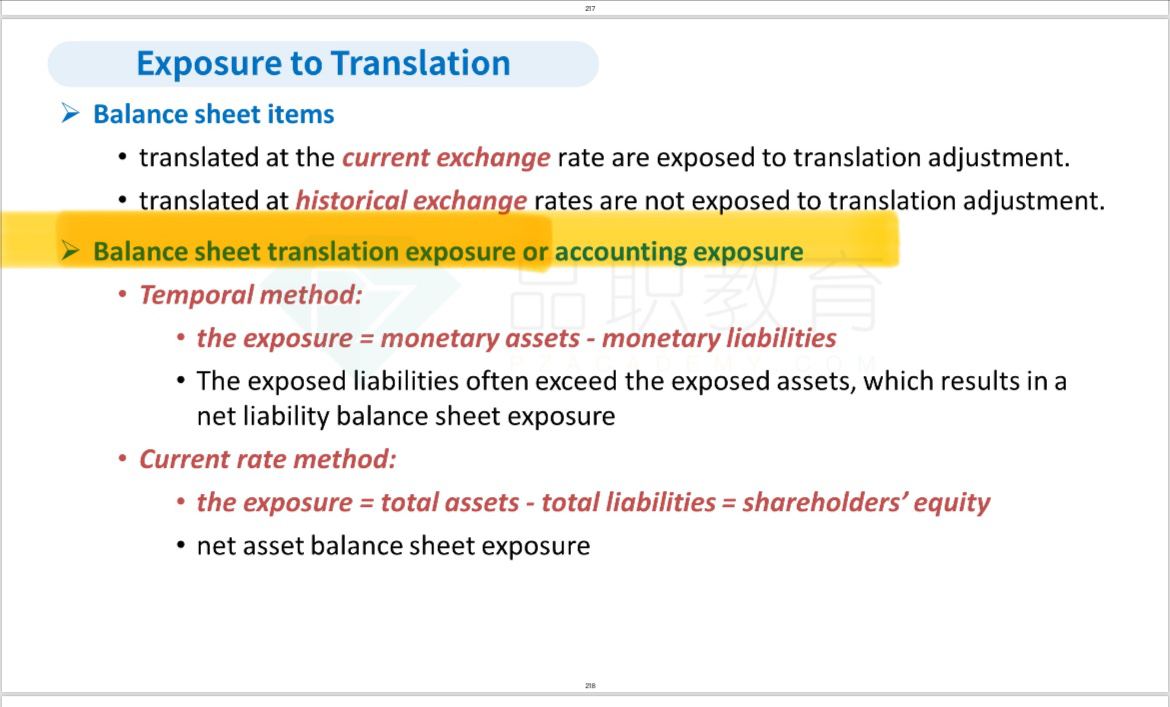

第6题,请看以下基础班讲义截图,就是本题对应的知识点

既然子公司要把functional currency从美元变成加拿大元,也就是用了current rate method,就对应的是下面讲义截图 current rate method的exposure

balance sheet exposure,exposure就是风险和不确定性,如果一个资产或负债项目用历史的已经固定的汇率转换,那无论什么时候转换,都是固定的值,也就没有风险,但是如果是用current rate转换,由于current rate一直在变动,就会面临不确定性和风险。

所以balance sheet exposure意思就是子公司的资产负债表科目由于汇率转换而面临不确定性的部分,即其中用current rate 转换的部分面临的风险

王园圆_品职助教 · 2024年07月13日

同学你好,第4题,首先,无论怎么合并报表,是temporal 还是current,产生的汇率变动的收益损失都是unrealized P/L,不可能是realized P/L的

所谓的realized P/L,一定是指把子公司卖给外部第三方,然后母公司确确实实拿到了钱的情况下,才会有realized P/L——现在只是报表合并,不涉及对外买卖子公司的行为,是只可能产生unrealized P/L的

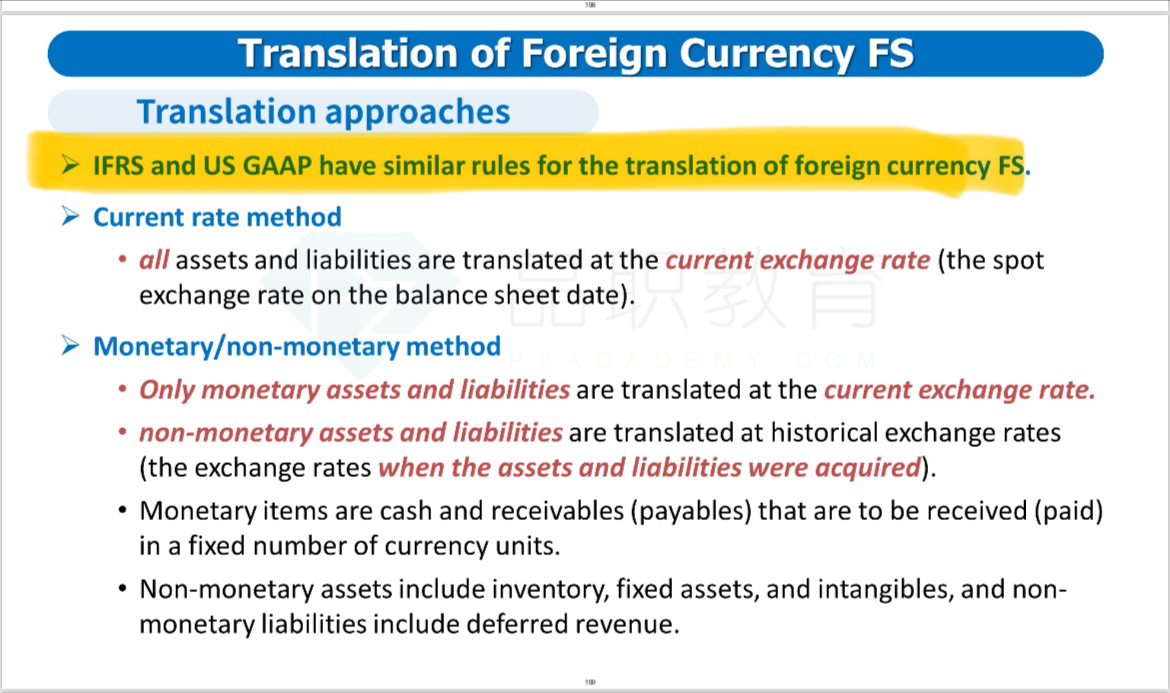

另外,Module 3整个是在说跨国公司合并报表而不是Module 1的普通合并报表,在跨国公司合并报表这一个Module,根本没有强调US GAAP和IFRS下有什么区别,一直默认的是两个准则的处理是一样的,同学可以参考下面的讲义截图,这个结论最开始就已经明确了呢,所以是哪个准则根本无所谓,题目也不用特意说明呢