请问,最下面一段 considering the convexity effect 如何理解啊 ?

为什么short bullet的影响 比 long bullet大呢? 仅仅是因为yield curve 变动的更大吗???这些影响,跟convexity的具体数值 有关系吗?

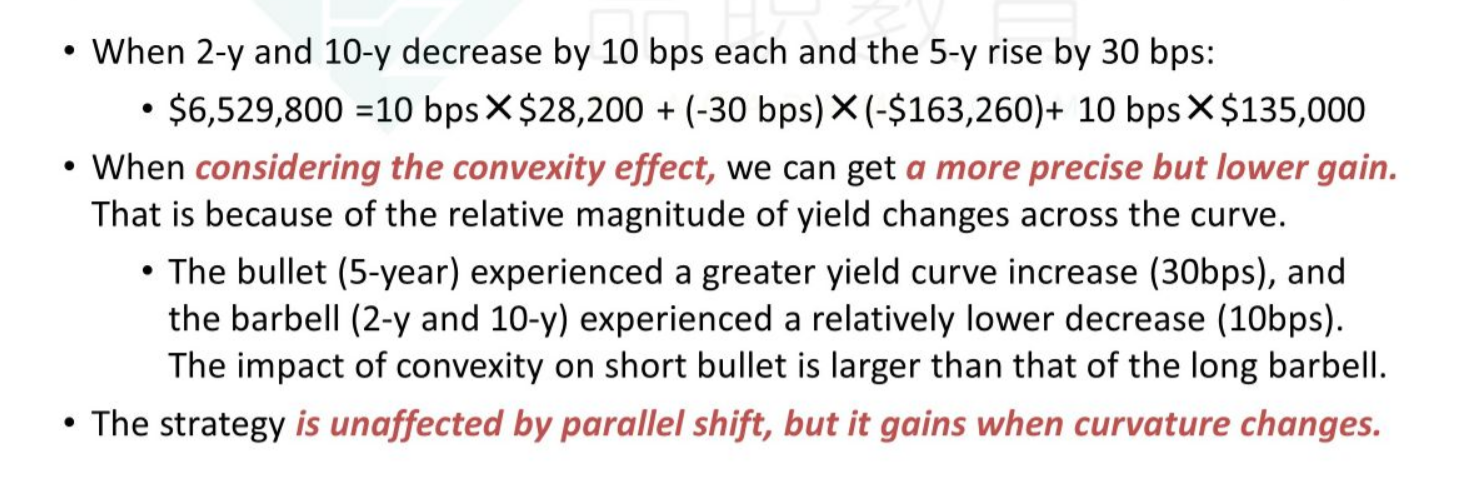

发亮_品职助教 · 2024年07月12日

请问,最下面一段 considering the convexity effect 如何理解啊 ?

就是因为5年期利率的变动是30bps,这个变动幅度要大于2年期和10年期,同时5年期债券的convexity还不小。convexity是涨多跌少的特点,convexity越大越好。但是5年期债券是一个short头寸,获得的是负convexity,他对capital gain的影响是负向的。

于是考虑到5年期的利率变动大,5年期债券的convexity还不小,且他的负convexity对capital gain的影响是负向的,所以如果计算的时候,把这个convexity考虑到,那会使得capital gain数值降低。

虽然2-year与10-year的convexity是long头寸,可以享受到涨多跌少,但是2-year与10-year的利率变动太小了,他俩的convexity合起来对capital gain的影响不大。

所以把3个债券的convexity影响都考虑上,5-year的负convexity带来的不利影响更多。所以才有讲义上说的,如果要考虑convexity的话,反而会降低组合的capitl gain收益。

为什么short bullet的影响 比 long bullet大呢?

因为5年期这个bullet,对应的利率本身变动最大,且5年期convexity数值还不小。所以造成的影响更大。

而2年期,10年期的barbell,对应的这两个利率波动小,且2年期的convexity数值太小,所以综合看对capital gain的影响就小点。

仅仅是因为yield curve 变动的更大吗???这些影响,跟convexity的具体数值 有关系吗?

和2-year, 5-year, 10-year这三个利率点位的变动大小有关系,也和2-year, 5-year, 10-year这三个期限债券自身的convexity大小有关系。

原版书是根据计算得到的这道题的情况,short 5-year的convexity对组合的capital gain影响更大。

如果把5-year的convexity改小点,比如改成1,这时候虽然5-year的利率变动大,但是其convexity太小了,有可能算出来这个5-year bullet convexity对组合capital gain的影响很小。

所以原版书这句其实是仅仅针对这道题的情况得到的。这道题的这句不是一个普遍的结论哈。具体应该是把握他这个butterfly的整体思路