嗨,努力学习的PZer你好:

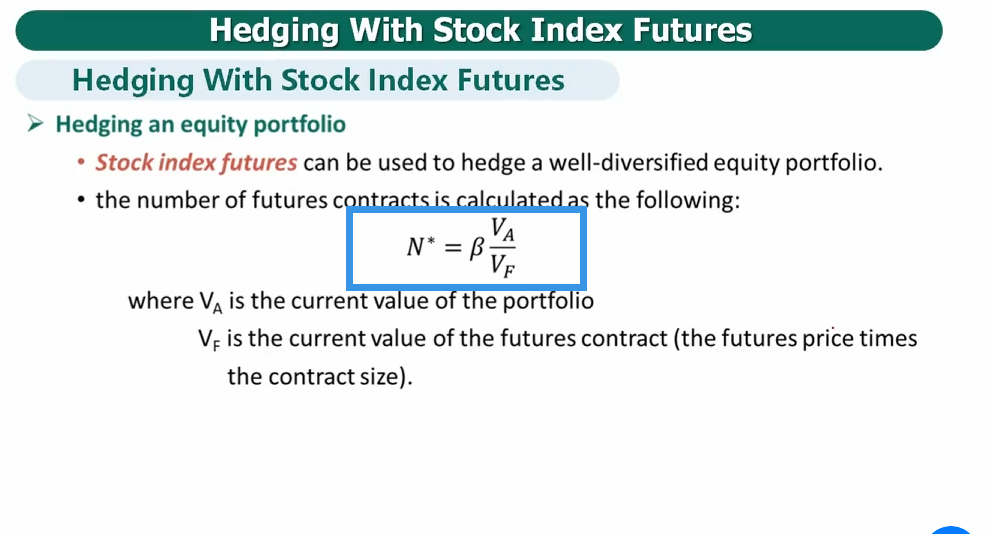

duration是衡量利率对组合敏感度的指标,这里是equity,组合对A的影响实际上是beta来衡量,这里fully hedge 实际上1级就学过,就是相当于把组合的β调整到0

那么根据下图公式,可以写出N*VF=β*Va,其中N是份数,VF是1份的价值,这俩乘一起就是我们short 对冲工具的总价值。因此我们只需要算一下β*Va即可,这个就是李老师的计算了。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!