题目4.3

问题1,为什么求组合的标准差,直接用资产和负债的数据取平方?这是哪个公式啊?原来求组合的公式,也是权重取平方啊。

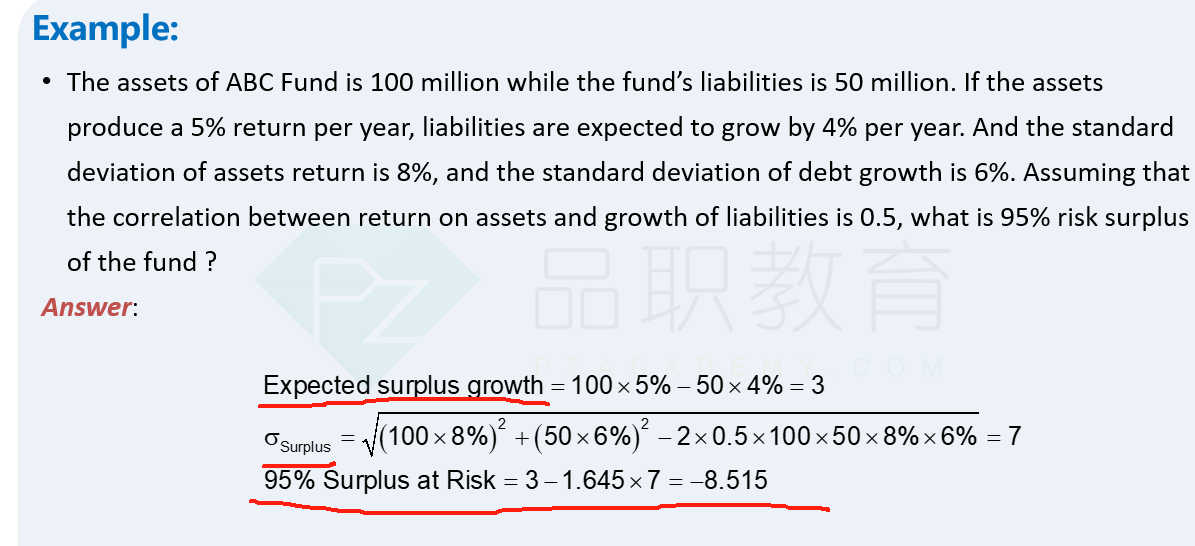

用的公式是资产²volatility²+负债²volatility²减去2×相关系数×A×L…

问题2,最终surplus at risk =期望值-1.65标准差,这个就是求Var的公式吧?

李坏_品职助教 · 2024年07月10日

嗨,从没放弃的小努力你好:

surplus at risk的求解思路确实是和VaR一样的,参考例题:

surplus at risk的意思是在某个置信度下,surplus的最大损失是多少?所以也是用expected growth (μ) - 1.645 * σ这个公式。

surplus = assets - liabilities,

所以surplus的方差也就是assets和liabilities这两项组合起来的方差,权重分别是1和-1。和之前求两个股票组合起来的方差是一样的。

surplus的方差 = A的方差 + L的方差 - 2*相关系数*A的标准差*L的标准差,

A的标准差 = 165*12% = 19.8,A的方差 = 392.04,而L的标准差=150*2.4%=3.6, 方差 = 12.96

所以surplus的方差 = 392.04 +12.96 - 2*0.35 *19.8*3.6=355.104,而surplus的标准差 = 18.84。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!