问题如下图:

选项:

A.

B.

C.

解释:

这道题我不需要知道standatd diviation多少才能算吗?否则怎么知道具体是哪个点呢

菲菲_品职助教 · 2018年08月31日

同学你好,这道题目已经告诉你了哦,是3个标准差,不需要知道确切的标准差的数字是多少。因为这道题目问的是一个服从正态分布的随机变量,他落在超过均值3个标准差的部分的概率为多少。

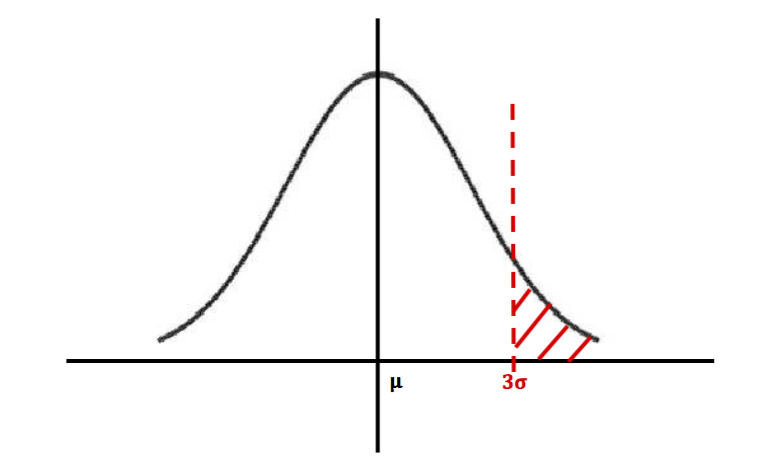

红色区域即为让我们求的概率。联系到之前所学过的正态分布的概念,就可以知道红色区域左边的面积概率为F(3),红色区域的面积概率即为1-F(3)。

chyje2007 · 2018年08月31日

f3这种表示不是相当于x小于等于3这个点是的累计概率吗?但是这道题标准差不告诉你,相当于少了3乘以标准差之后点是多少呀?比如标准差等于2,那不就是小于等于6时发生概率吗

菲菲_品职助教 · 2018年08月31日

但是对于这道题来说,考的是标准正态分布的原理,不需要知道具体的数值,就好比之前说的正态分布的置信区间一样,落在均值周围一个标准差范围内的概率为68%,也是不需要知道确切的标准差等于多少,所以这道题偏向于考察原理,而不是说具体的计算。

NO.PZ2015120604000106 问题如下 For a normally stributeranm variable, the probability thranm varible is greater ththree stanrviations excess the meis: A.0.0013. B.0.0228. C.0.9987. A is correct.1 - F(3) = 1 - 0.9987 = 0.0013. 如标题

NO.PZ2015120604000106问题如下For a normally stributeranm variable, the probability thranm varible is greater ththree stanrviations excess the meis:A.0.0013.B.0.0228.C.0.9987.A is correct.1 - F(3) = 1 - 0.9987 = 0.0013.这里Z大于等于3,3是怎么算出来的?

NO.PZ2015120604000106问题如下For a normally stributeranm variable, the probability thranm varible is greater ththree stanrviations excess the meis:A.0.0013.B.0.0228.C.0.9987.A is correct.1 - F(3) = 1 - 0.9987 = 0.0013.为什么就等于是求X-μ≥3σ的概率?X-μ是什么

NO.PZ2015120604000106 问题如下 For a normally stributeranm variable, the probability thranm varible is greater ththree stanrviations excess the meis: A.0.0013. B.0.0228. C.0.9987. A is correct.1 - F(3) = 1 - 0.9987 = 0.0013. '题目问服从正态分布的随机变量落在超过均值3个标准差的部分的概率为多少。也就是要求的就是X-μ≥3σ的概率\",老师为什么题干可以解读出要求的是X-μ≥3σ的概率,能一下这个不等式是怎么得出来的吗,运用的是哪个知识点?

NO.PZ2015120604000106 0.0228. 0.9987. A is correct. 1 - F(3) = 1 - 0.9987 = 0.0013. 根据正态分布标准化的公式(X-μ)/σ进行转化,相当于求P(Z≥3)。———解析中这句话没有理解