NO.PZ202008160100004304

问题如下:

要求:

(4)编制甲公司2×16年合并财务报表时与丙公司、乙公司未实现内部交易损益相关的调整或抵销分录。

选项:

解释:

(4)

a.

甲公司与丙公司销售的抵销:

借:营业收入

180 (900*20%)

贷:营业成本 120 (600*20%)

投资收益 60

b.

甲公司与乙公司销售的抵销:

借:应付账款

1,100

贷:应收账款 1,100

借:应收账款

55

贷:信用减值损失 55

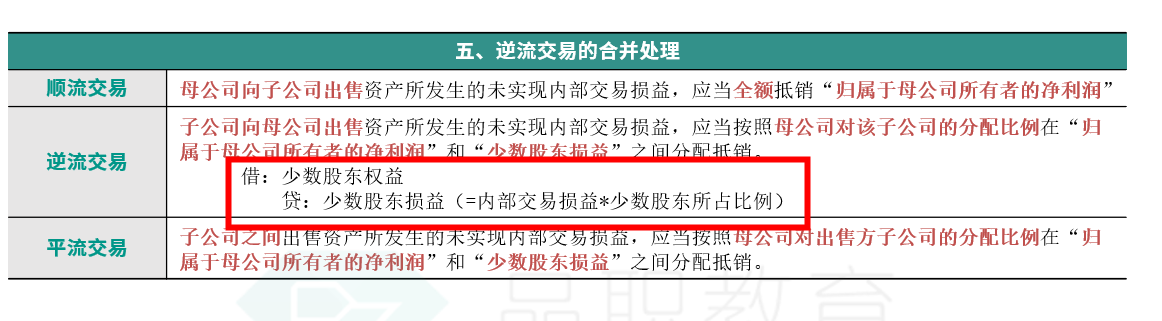

借:少数股东损益 30.8(55×56%)

贷:少数股东权益 30.8

借:营业收入

1,100

贷:营业成本 1100

借:营业成本

210

贷:存货 210 [(1100-800)*(1-30%)]

借:少数股东权益

117.6(210×56%)

贷:少数股东损益 117.6

第一,借贷少数股权权益跟少数股权损益,这个怎么理解 ,借贷如果写,需要死记硬背

第二,就是这个题目跟之前有一个题目,就是

No.PZ2020081601000042

来源: 真题

甲股份有限公司(以下简称“甲公司”)及其子公司2×17、2×18、2×19年进行的有关资本运作、销售等交易或事项如下:

(1)2×17年9月,甲公司与乙公司控股股东P公司签订协议,约定以发行甲公司股份为对价购买P公司持有的乙公司80%股权。协议同时约定:评估基准日为2×17年9月30日,以该基准日经评估的乙公司股权价值为基础,甲公司以每股9元的价格发行本公司股份作为对价。

乙公司全部权益(100%)于2×17年9月30日的公允价值为18亿元,甲公司向P公司发行1.6亿股,交易完成后,P公司持有股份占甲公司全部发行在外普通股股份的8%。上述协议分别经交易各方内部决策机构批准并于2×17年12月20日经监管机构核准。甲公司于2×17年12月31日向P公司发行1.6亿股,当日甲公司股票收盘价为每股9.5元(公允价值);交易各方于当日办理了乙公司股权过户登记手续,甲公司对乙公司董事会进行改组。改组后乙公司董事会由7名董事组成,其中甲公司派出5名,对乙公司实施控制;当日,乙公司可辨认净资产公允价值为18.5亿元(有关可辨认资产、负债的公允价值与账面价值相同);乙公司2×17年12月31日账面所有者权益构成:实收资本40000万元、资本公积60000万元、盈余公积23300万元、未分配利润61700万元。

该项交易中,甲公司以银行存款支付法律、评估等中介机构费用800万元。

协议约定,P公司承诺本次交易完成后的2×18年、2×19年和2×20年三个会计年度乙公司实现的净利润分别不低于10000万元、12000万元和20000万元。乙公司实现的净利润低于上述承诺利润的,P公司将按照出售股权比例,以现金对甲公司进行补偿。各年度利润补偿单独计算,且已经支付的补偿不予退还。

2×17年12月31日,甲公司认为乙公司在2×18年至2×20年期间基本能够实现承诺利润,发生业绩补偿的可能性较小。

(2)2×18年4月,甲公司自乙公司购入一批W商品并拟对外出售,该批商品在乙公司的成本为200万元,售价为300万元,未计提存货跌价准备,截至2×18年12月31日,甲公司已对外销售该批商品的60%,但尚未向乙公司支付货款。乙公司对1年以内的应收账款按照余额的5%计提坏账准备,对1年至2年的应收账款按照20%计提坏账准备。

(3)乙公司2×18年实现净利润5000万元,未发生其他权益变动,较原承诺利润少5000万元。2×18年年末,根据乙公司利润实现情况及市场预期,甲公司估计乙公司未实现承诺利润是暂时性的,2×19年、2×20年仍能够完成承诺利润;经测试该时点商誉未发生减值。

2×19年2月10日,甲公司收到P公司2×18年业绩补偿款4000万元。

(4)2×18年12月31日,甲公司向乙公司出售一栋房屋,该房屋在甲公司的账面价值为800万元,出售给乙公司的价格是1040万元。乙公司取得后作为管理用固定资产核算,预计未来仍可使用12年,采用年限平均法计提折旧,预计净残值为零。

截至2×19年12月31日,甲公司原自乙公司购入的W商品累计已有90%对外出售,货款仍未支付。乙公司2×19年实现净利润12000万元,未发生其他权益变动,2×19年12月31日账面所有者权益构成:实收资本40000万元、资本公积60000万元、盈余公积25000万元、未分配利润77000万元。

其他有关资料:

本题中甲公司与乙公司、P公司在并购交易发生前不存在关联关系;本题中有关公司均按净利润的10%提取法定盈余公积,不计提任意盈余公积;不考虑相关税费和其他因素。

题号:

这个题目,逆流交易就没有调整子公司的利润分配,我在这做个题目的时候 ,逆流交易就调整了 利润分配,怎么理解