老师您好

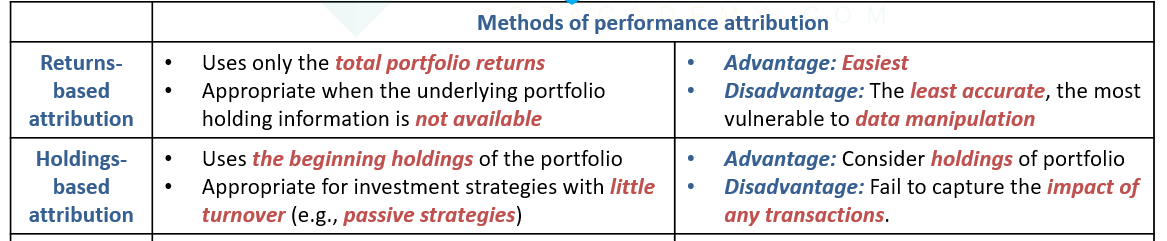

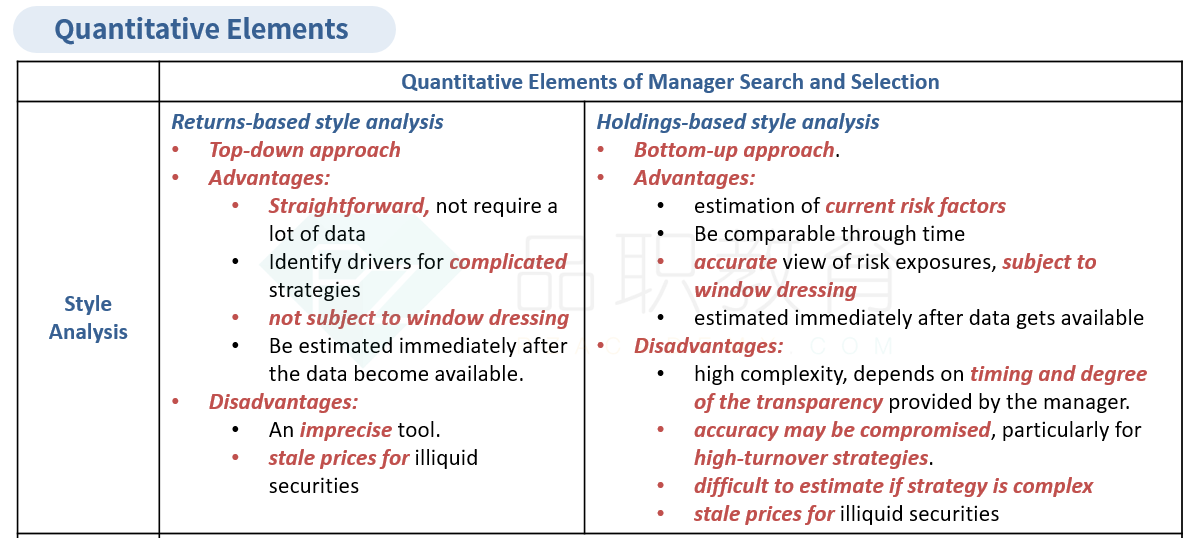

1.return based holding based top down bottom active passive这些在trading还有equity课程里面都有,想请问一下有没有总结的表格,把这些对比汇总在一起?我经常搞晕

2.请问一下fee structure这里为什么是underestimate downside risk呢?后面也是underestimate standard deviation?我不是很理解

3sharing的定义是active return beyond base fee。我想请问一下,是base fee吗?我感觉应该是base fee对应的收益?所有的performance fee的计算一定是针对比base fee高的部分吧?没有总额乘以20%的吧?谢谢老师