开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ciaoyy · 2018年08月29日

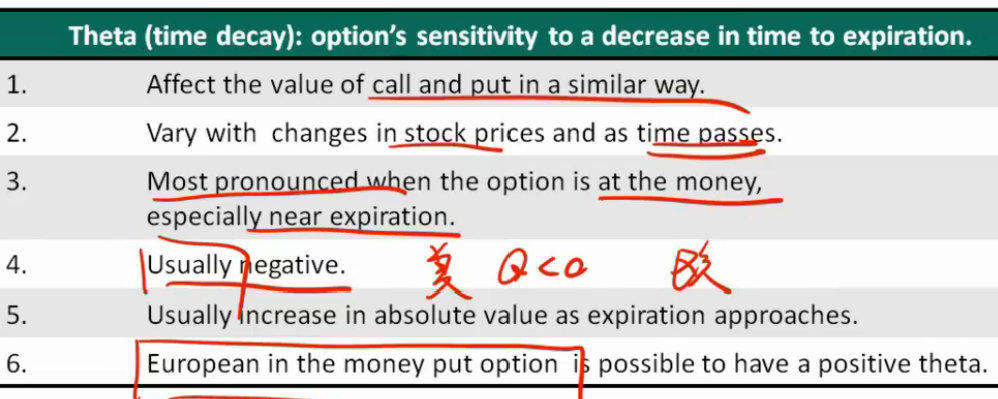

为什么说欧式看跌期权theta会>0,视频说“因为希望提前行权,passage of time越长,离到期日越近越好”,不是很明白,因为同样的美式期权在提前行权时并不是距离到期日越近越好呀,θ仍然<0。

妙悟先生品职答疑助手 · 2018年08月30日

theta表达的是到期时间对期权价值的影响,通常情况到期时间越长,时间价值越大对期权越有利,所以theta一般是negative的,亦即经历过的时间越长,到期时间越临近,期权越不值钱。欧式期权由于只能到期行权,当期权持有人希望立刻行权时,他无法行权,因而希望到期日赶紧到来,所以此时到期日越短反而对他而言是越有利的,因而theta就是positive的,美式期权由于随时可以行权就不存在等待这个说法了。