21:54 (2X)

为什么还剩下来的那一点点钱return-seeking的话就要投在CZ? CZ虽然expected return高,但是sharpe ratio并不高。同时结合经典题讲义这题的前面一题6.2,多余的钱是投在moduleA,也就是sharpe ratio最高而不是return最高的。所以这边想确定下,多余的钱到底怎么投,具体是只看return,还是看sharpe ratio?

Lucky_品职助教 · 2024年06月28日

嗨,从没放弃的小努力你好:

同学你好:

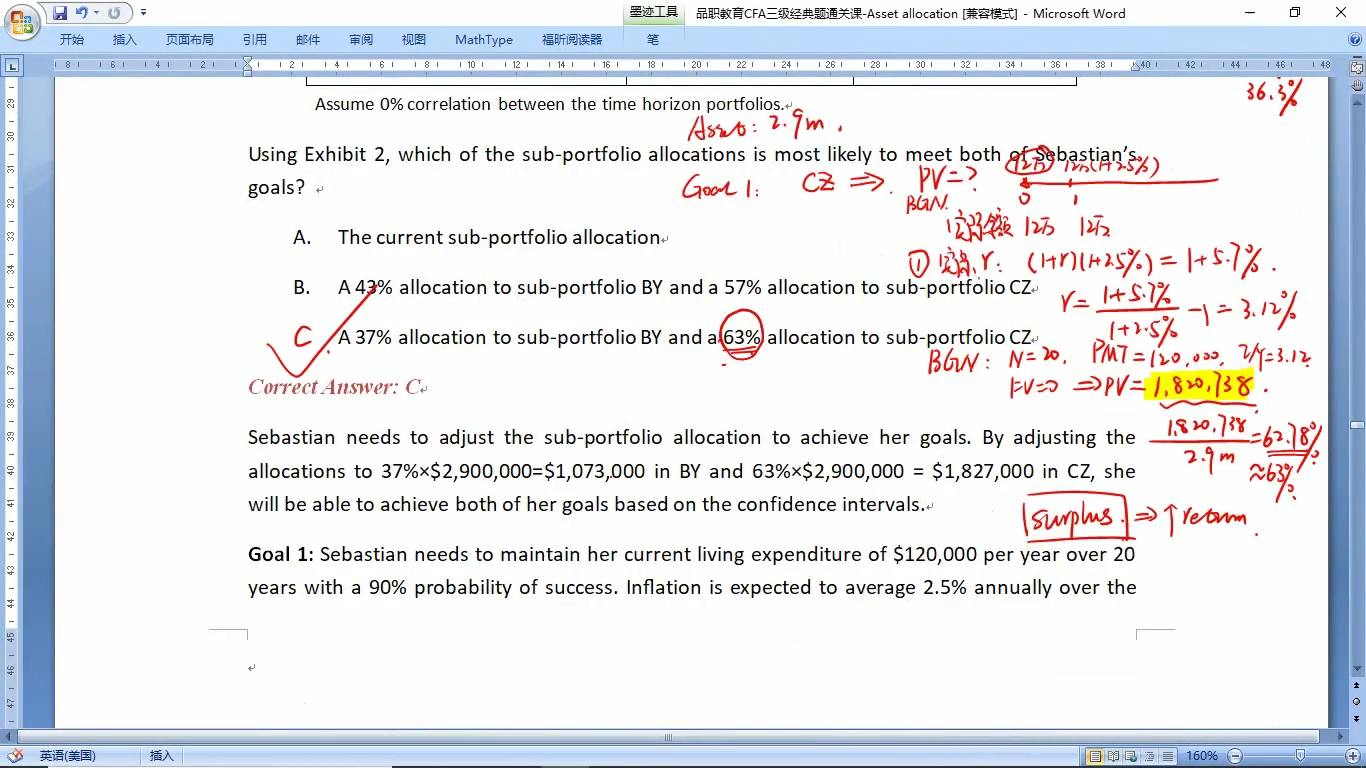

其实就单单针对这道题来讲,是不需要考虑多余的资金如何进行投资的,而且计算也很简便,只要计算出单笔捐赠的BY的现值,就能够选出来答案是B。

但是何老师确实在最后又分析了下,如果题目中明确提到,多余的资金该如何投资的话,我们要怎样考虑。其实正常来讲,如果题目中有明确需求,需要我们判断多余资金应该投给哪个portfolio的话,一般都是会再给一些条件,以便我们能选择的更清晰。但是单单就这道题来讲,假设有多余资金,那这部分的surplus,是不是属于,已经把投资者所有目标都达成之后的,没有什么具体用处的钱啊?所以这笔钱,我们可以随便投,最好的选择,就是去投资收益大,当然同时风险也大的资产,哪怕你拿着这笔多余的钱,去澳门,去拉斯维加斯赌一把all in,都是很正常的,所以无需要考虑sharpe ratio,也就是这种情况下,绝对的高收益,要比单位风险下收益更高,来的更有意义。再进一步讲,这道题无法计算sharpe ratio(因为没有无风险利率),更不能计算Treynor ratio(因为没有投资者的 threshold)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!