助教你好,

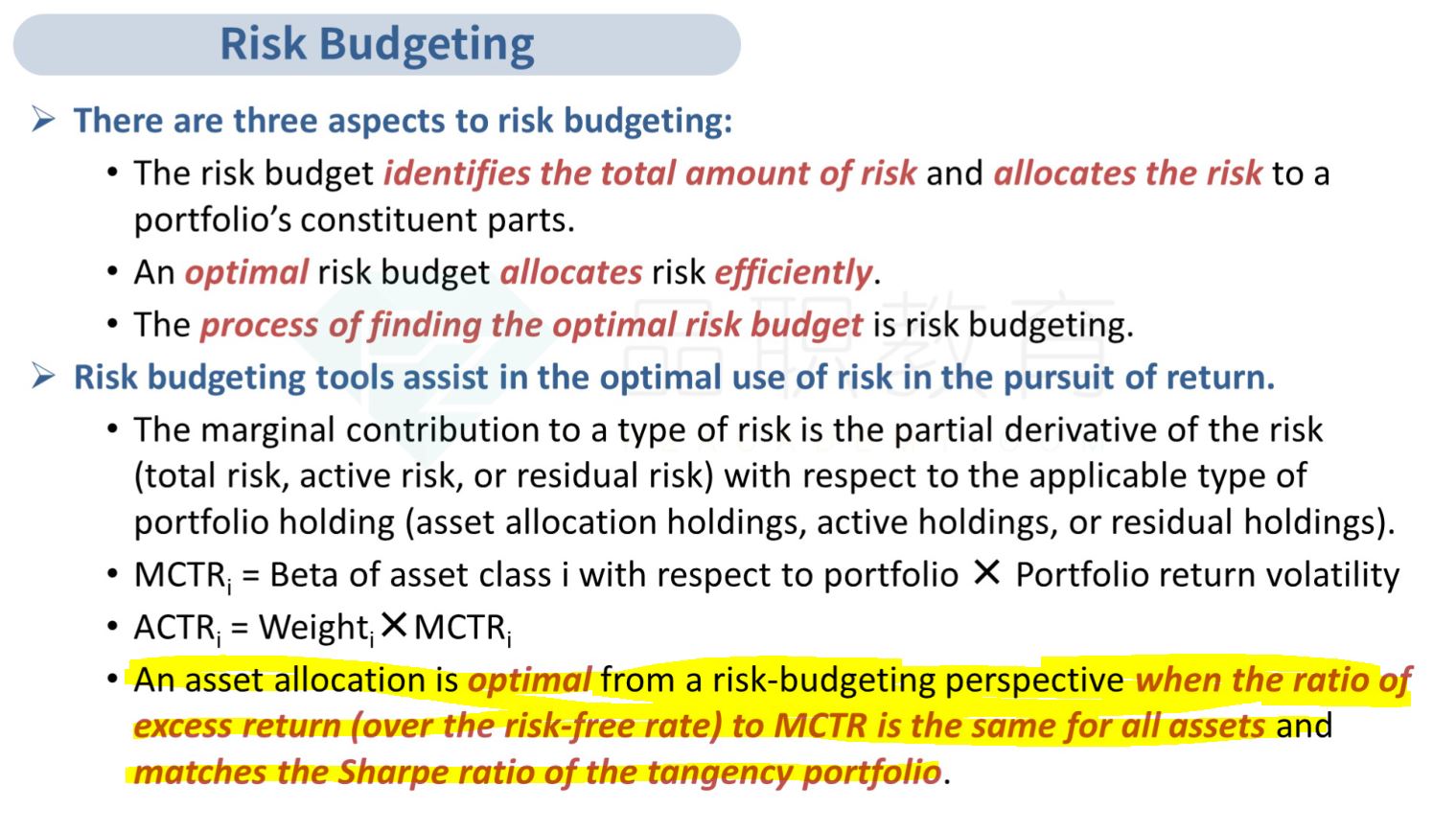

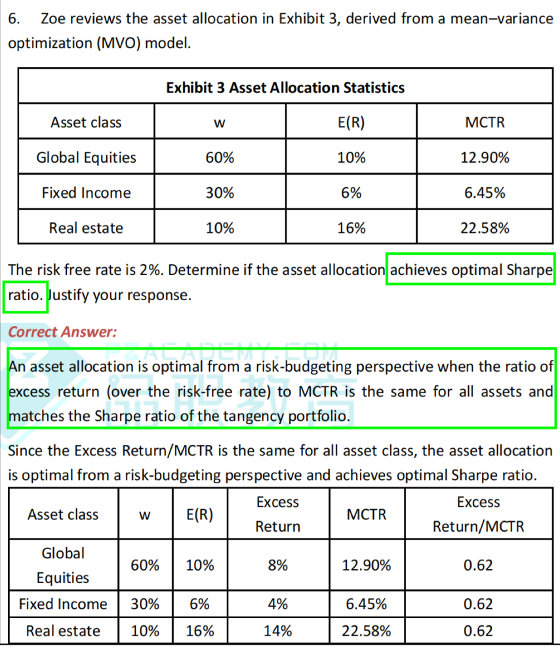

Risk budgeting tool均衡条件这块知识点有个结论是:AA is optimal from a risk-budgeting perspective when the ratio of excess return (over the risk-free rate) to MCTR is the same for all assets and matches the Sharpe ratio of the tangency portfolio.

我的问题是:

- 橘色和绿色这两个条件是得同时满足,还是满足橘色条件即可?

- 做题时,我如果算出ratio of excess return to MCTR是相同的,是否还得计算整个组合的sharpe ratio才能说风险达到最优了?

- 我做这道题的时候,是ratio of excess return to MCTR和整个组合的sharpe ratio都计算了,都是0.62没错。但就是不知道会不会出现ratio of excess return to MCTR的数字和整个组合的sharpe ratio数字不一样的情况?

谢谢🙏