问题1理解正确。

Receiver swaption就是option on interest rate swap,即,进入IRS的权利

Long receiver swaption是拥有权利option进入receive fixed swap,当利率低于行权价3.5%时,Long方执行权利进入swap,收Fixed 3.5% and pay floating

Short payer swaption是发行权利option on pay fixed swap,只不过这里是short option的一方。当利率大于行权价5%时,对手方Long方行权——每期支付Fixed 5%收到floating,我们作为short方,每期收到Fixed 5%支付floating

swap本身就是利率的载体,就含有duration。比如,long receive-fixed swap,是作为fixed的收入方,同时支付floating利率,这相当于买了一个固定利率债券(long fixed rate bond),同时Short了浮动利率债券(short floating rate bond)

于是:Long receive-fixed swap = long fixed-rate bond + short floating bond的头寸

swap可以看成是2个债券的portfolio,于是swap就具有duration,利用swap可以调节组合的duration gap

而Swaption的标的资产是swap,swap的标的资产又是利率,所以,利率改变 → swap价值改变 → swaption的价值改变,那可以说,利率改变会引起swaption的价值改变,这其实就说明swaption也是具有duration的。于是我们可以利用swaption来调节组合的duration gap。具体swaption的duration是多少原版书并未展开,但是可以利用swap的思想分析出swaption的duration正负,进而判断是使用哪份swaption来close duration gap。

如,Receiver swaption,底层资产是receive fixed-pay floating的swap,这个swap的duration为正,所以long receiver swation也可以获得正的duration;Short receiver swaption可以获得负的duration.

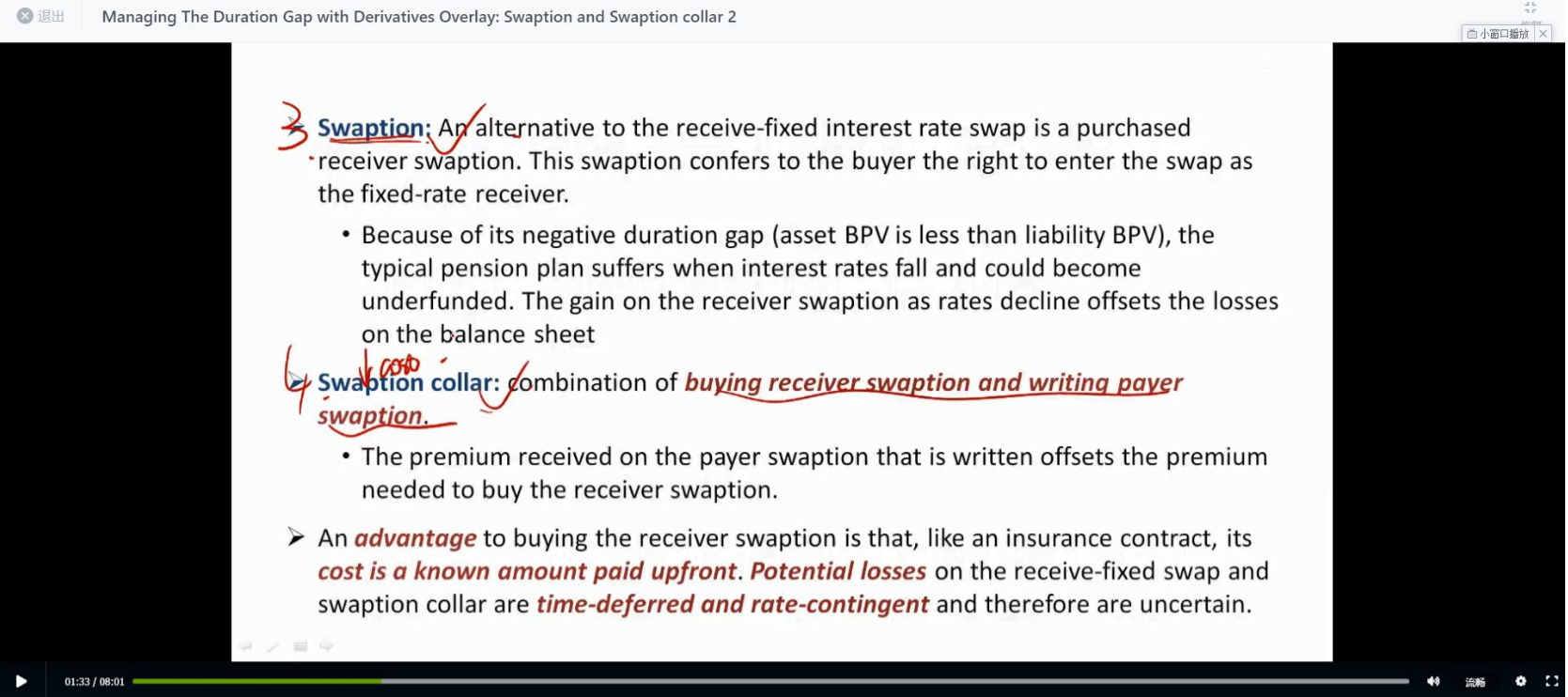

这道讲义的例题主体思想是这样,swap, swaption, swaption collar,都是duration的载体,都可以close duration gap or调整duration gap,但是他们各自在不同的利率区间里表现不一,都有各自的优势利率区间。所以,当我们预测未来利率在某个区间时,就可以使用该区间内表现最佳的产品来close duration gap。所以这里我们就分别讨论了在不同的利率范围,各自产品的表现。这块就是讨论了swaption collar在不同利率时的表现。