请问这题为什么选B,A和C分别错在哪?

发亮_品职助教 · 2024年06月18日

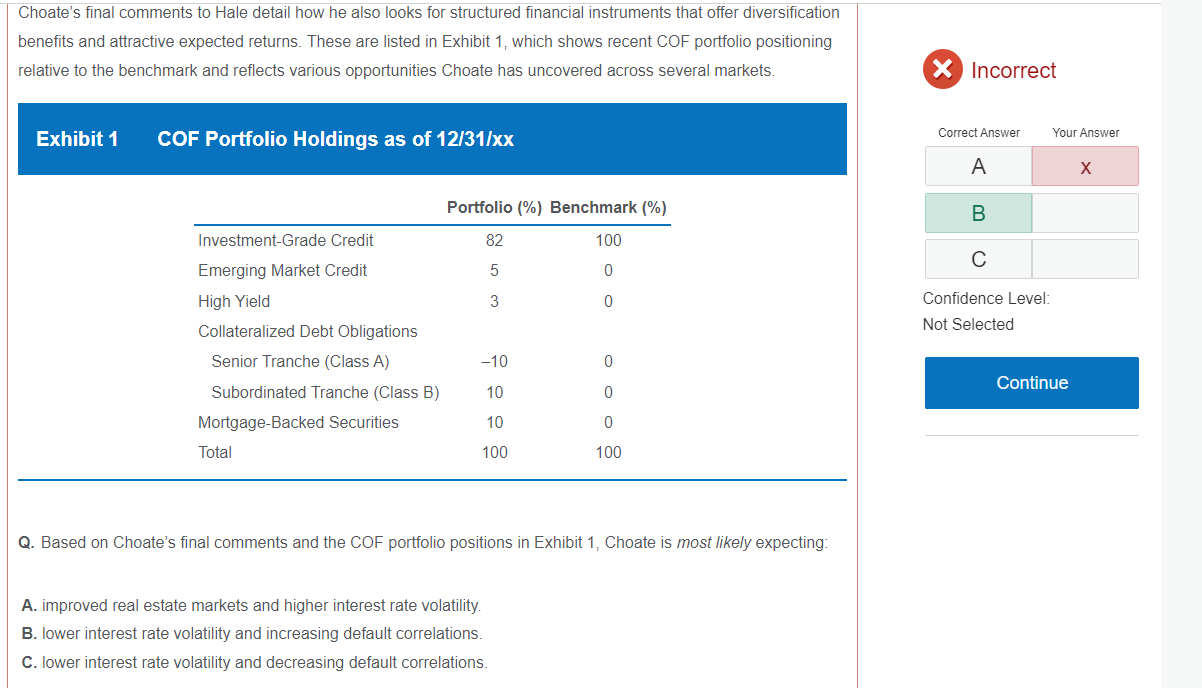

这是一道协会官网的题目,关于default correlation的部分对现在的考纲有一点超纲。我大概解释一下哈。

观察Portfolio和benchmark之间的头寸差异,这些差异就可以体现基金经理对未来利率波动率和default correlation的观点。

注意到Benchmark关于MBS的头寸是0,而Portfolio关于MBS的头寸是10%。说明基金经理是看好MBS的。

那就要思考一下,在哪种情况下MBS的收益是比较好的。

MBS这类债券的收益来源于其底层抵押物资产池(collateral pool),而他的抵押物资产池就是房贷(mortgage)。只有当这些房贷的现金流正常存在时,贷款买房的人正常按期归还现金流时,抵押物资产池的表现才好,MBS的表现才好。

当投资者提前偿还房贷时,抵押物资产池被提前终结,MBS的投资者提前回收投资,那此时MBS投资者无法享受期初既定的投资收益率,此时对投资者是不利的。

所以,当利率下降时,贷款买房的人会提前偿还贷款,这时候MBS的投资者无法享受期初既定的收益,提前结束投资,受到不利影响。这相当于贷款买房的人,本质是持有一个call option on MBS。当利率下降时,贷款买房的人提前偿还房贷,使得MBS提前到期,这相当于是提前赎回了债券。所以MBS就相当于是一个Callable bond。投资者买了MBS就相当于买了一个Callable bond,因为这两类债券都有可能被提前赎回。

或者当利率波动率加大时,会极有可能出现极低的利率触发行权,MBS会被提前赎回。这时候也是对MBS投资者不利的。

所以,利率下降or利率波动率上升,这些都是对MBS投资者不利的。那本题的Portfolio既然投资了MBS,就是认为未来利率不会下降以及利率波动率不会上升。所以投资MBS是安全的。

结合选项可以判断,本题的投资者预期利率的波动性是下降的,不是上升。本题不能选A。

第2个是关于default correlation。他影响的主要是分层结构的Senior Tranche,Mezzanine以及subordinated tranche的投资。

观察Portfolio,他是Short了10%的Senior tranche,Long了10%的subordinated tranche。这说明投资者认为将来Senior tranche表现会不好,而Subordinated tranche的将来表现会好。

在分层结构里,senior tranche是最安全的,因为当抵押物资产池有适量亏损时,suborinated tranche优先会吸收亏损,确保Senior tranche的安全。而当抵押物资产池有大量亏损时,subordinated tranche因为吸收亏损而全部消失,这时候会伤害到senior tranche的安全,此时senior tranche也存在风险、表现会差。

本题就是short了senior tranche,认为他的表现差,即,认为将来会出现大量的底层资产违约。只有当底层资产之间的违约相关系数上升时(default correlation increase),才会出现大量的底层资产同时违约。所以可以判断default correlation是上升的。

同时,当底层资产的违约相关系数上升时,也会出现都不违约的情况,因为correlation上升意味着底层资产之间的表现极为相似,那很有可能出现都不违约的情况。当底层资产都不违约时,subordinated层级不会用来去吸收损失,subordinated层级会享受到较高的收益率。此时投资者long subordinated层级是合适的。

基于投资者short senior tranche, long subordinated tranche可以判断,投资者是预测default correlation上升的。