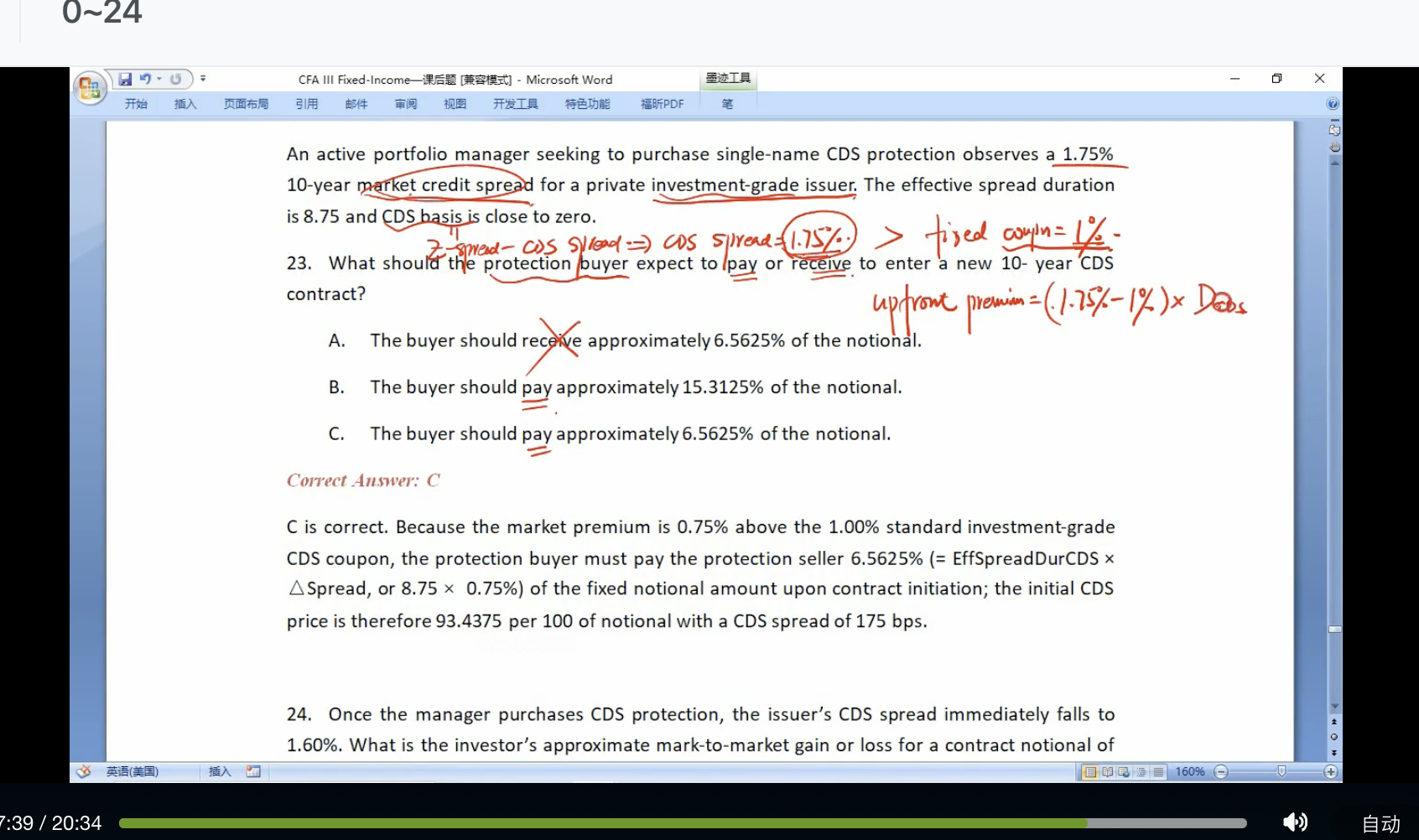

这道题可以不用CDS basis = 0这个条件,但这道题是为了严谨说了这句话。

因为题干说的:a 1.75% 10-year market credit spread for a private investment-grade issuer...这个Credit spread我理解成是债券市场的Credit spread也没有问题。

而在CDS合约做风险管理时,CDS合约对应的Credit spread却是CDS市场的Credit spread,这是同一个信用风险在两个不同市场的定价。会存在同一个标的债券,债券市场的Credit spread与CDS市场的Credit spread存在差异。

算CDS Upfront Premium用到的spread是CDS市场的Credit spread。那这样的话,如果1.75%是债券的Credit spread,那算CDS的upfront premium时,这个债券Credit spread可能没办法直接用。我们必须得想办法找到CDS市场的credit spread。

题目为了严谨,就说了CDS Basis = 0.

已知CDS Basis = CDS credit spread - z-spread

哪怕把1.75%理解成债券的Credit spread(上面的Z-spread)也不要紧,反正从CDS Basis=0可以推出来CDS credit spread = 1.75%。这是用这个1.75%算Upfront premium就非常合适了。

这道题不用CDS Basis也可以做对,因为CDS basis = 0,即默认Z-spread = CDS credit spread。

但假设题目的CDS basis = 1%的话,这时候CDS credit spread不等于债券的credit spread(Z-spread),那本题1.75%的债券Credit spread必须得先加上1%,先算出CDS credit spread = 2.75%,然后需要用2.75%算CDS upfront premium。这时候就必须得用CDS Basis这个条件了。