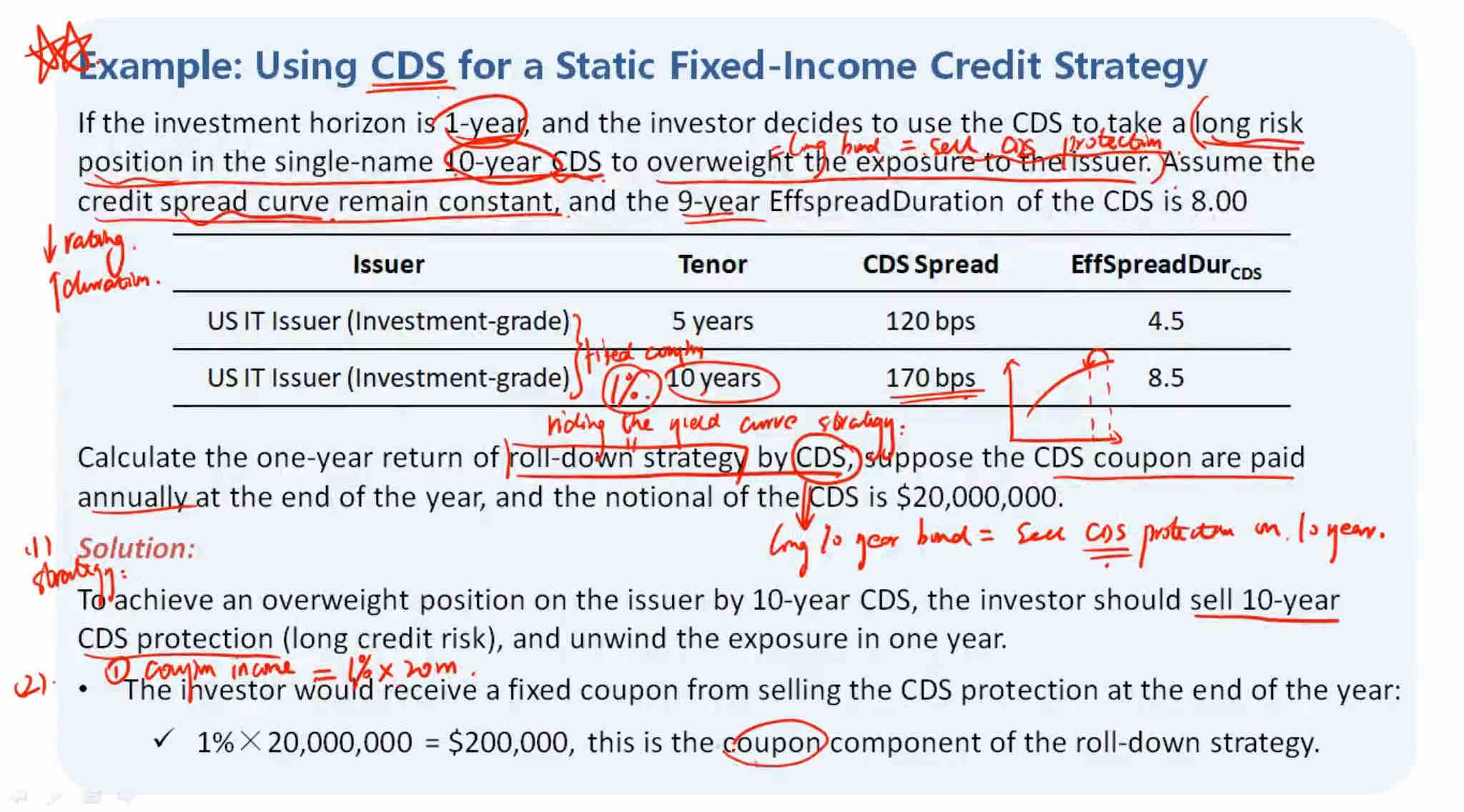

老师,在计算coupon income的时候,为什么直接用1%*NP,而不用再*duration?按照CDS price的公式,fixed coupon是credit spread 的概念啊

发亮_品职助教 · 2024年06月17日

不是哈。CDS的Coupon就类比成债券的coupon理解。如果要算债券的Coupon cash flow,那就得用债券的Par value×coupon rate,同理,如果要算CDS的Coupon cash flow,就类比得用CDS的NP × coupon rate

另外在CDS price里面,Fixed Coupon和Credit spread出现在一起,目的是为了计算upfront premium的,但并不说明Fixed coupon是Credit spread的概念哈。

因为在公式CDS price = 1 + (Fixed coupon - credit spread)×duration里面,fixed coupon要理解成保费。在CDS这样的公平合约里面,Credit risk/Spread有多大就应该收多少保费fixed coupon,两者一定相等这份CDS合约才能签订。

所以,如果是一个自由量身定做的非标准化CDS,那这份CDS合约的Fixed coupon就一定等于被保对象的Credit spread,这时候CDS的价格一定也是面值1(利用以上CDS price价格公式可知)

但现在的问题是, CDS合约是标准化的Fixed coupon。被保对象是投资级别的Fixed coupon=1%,被保对象是投机级别的Fixed coupon = 5%。

这就会使得CDS的Fixed Coupon与Credit spread不相等,所以会造成CDS的价格不等于面值1,也同时造成这是一份不公平的合约。

为了弥补这样的不公平,使得合约是一个公平合约,双方就得在期初补一个差价。这个价差,其实就要用(Fixed coupon - credit spread) × duration算。他的理解是这样:

假设Fixed coupon=5%,被保对象的Credit spread = 8%,意思是保险的买方只需每年支付5%的coupon,就可以买到CDS合约保护一个风险为8%的债券。这显然对保险的卖方不利,所以保险的买方在期初要一次性补一个差价,每年的保费差价是(5%-8%),即CDS的买方每年少交(5%-8%)。假设CDS的duration(期限)是5年,那5年的共计少交(5%-8%)×5,这就是买方需要给卖方支付的upfront premium。

于是在CDS合约里面,CDS price = 1 + (Fixed coupon - credit spread)×duration这个CDS price本质就是算一下合约的价格和面值par=1差多少金额,进而来判断期初的upfront premium的。

Fixed coupon与Credit spread出现在一起就是为了算这个差价的,而计算CDS的Fixed coupon保费现金流时,是要用CDS NP × Fixed coupon。