08:08 (2X)

老师好,有三个问题请教,谢谢!

(1)请问当ε为dependent white noise的时候,是不是代表回归方程不成立?需要用ARCH回归出来的μ来代替ε?因为出现dependent WN时违反了线性回归的假设。

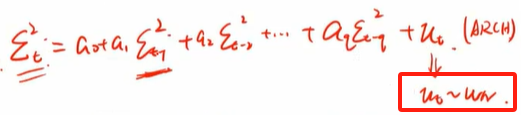

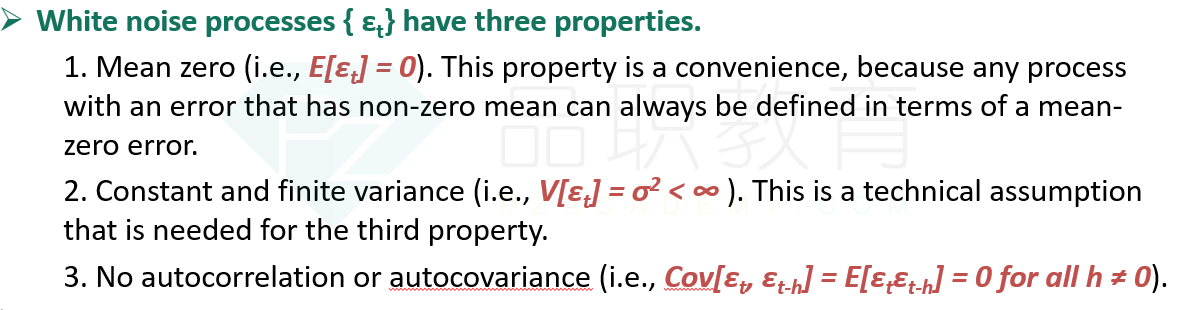

(2)讲义257页说dependent WN符合三个性质(mean=0,ρ(h)=0,σ = constant),ε(t)为dependent white noise时方差不是会随着时间变化而改变吗?存在异方差现象是如何符合WN的三个性质呢?到底时ε(t)还是μ(t)才算dependent WN?

(3)结合上面两个问题,当出现ε(t)为dependent WN时是否会影响回归方程?感觉视频说的很模糊,不理解dependent WN到底算不算一个问题,如果算是否需要进行修正?还是默认可以接受?

首先,dependent并不影响mean,所以性质1依然成立;然后,方差也不是无限的,性质2成立;最后,参考dependent white noise讲义的第一句话:

首先,dependent并不影响mean,所以性质1依然成立;然后,方差也不是无限的,性质2成立;最后,参考dependent white noise讲义的第一句话: