开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

XIN · 2024年06月05日

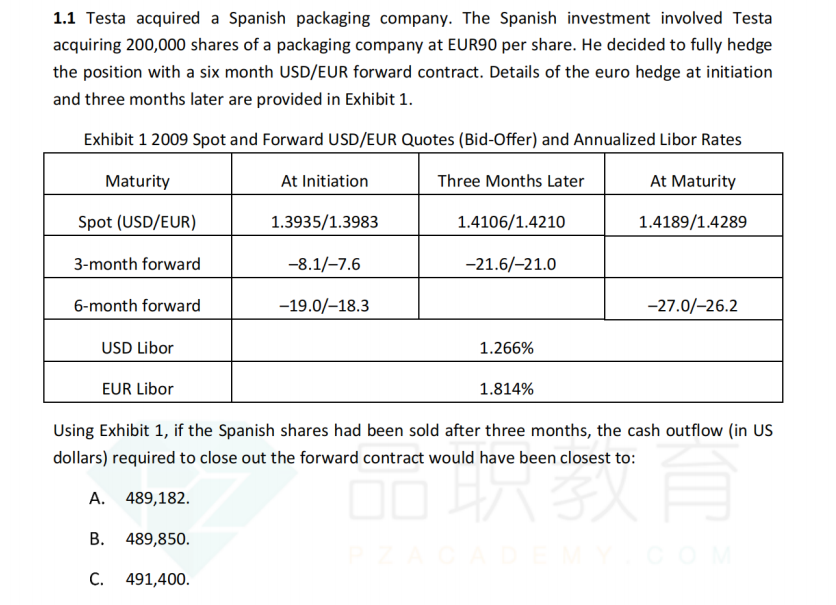

这道题目,我不懂为什么要用1.3983-19/10000,t=0的时候short forward on EUR,把EUR换成USD,乘小除大,难道不是应该是1.3953-19/10000吗?

3个月后买一个3-month forward on EUR来对冲掉之前的合约,把USD换回EUR,是1.4210-21/10000这个我明白,还有用USD的利率来折现我都明白,我就是不明白为啥原来的short 6-month forward用的forward rate

哦,我看错答案了,是1.3935-19/10000,乘小除大没毛病

pzqa31 · 2024年06月06日

嗨,从没放弃的小努力你好:

好的

----------------------------------------------努力的时光都是限量版,加油!