03:27 (1.5X)

第1题comment 3要让bond's realized return=initial YTM的3个条件这里能详细讲下吗?

发亮_品职助教 · 2024年06月20日

还有一个疑问,请问如果当reinvestment rate=initial YTM,且(P1-P0)/P0=initial YTM,也就没有reinvestment risk和price risk,或者说yield curve是水平的,这样是不是也可以实现realized return=initial YTM?

可以。我最后有总结,下面先解释一下:

(P1-P0)/P0 = initial YTM,这个其实可以体现期初价格的折现率P0,和期末价格P1的折现率一样,都是intial YTM。这保证了整个投资期间,price risk对应的折现率都是不变的intial YTM.

然后期间现金流的再投资收益reinvestment rate又等于期初的intial YTM。这就保证了整个期间的再投资收益就是期初的intial YTM

债券风险和收益的2个来源:price risk和reinvestment risk,都保证了期间的利率不变,都是期初的intial YTM,所以一定可以保证最终实现的收益率realized return等于Inital YTM

这说明整个投资期间的利率都是期初的Intial YTM,yield curve是水平的且投资期间利率未发生改变

那是不是可以理解为,comment3只写了reinvestment risk,没有写price risk部分?

是的。

如上面所说,reinvestment risk和price risk的2个部分,都得保证对应的利率是期初的intial YTM,在整个投资期间内不能改变。只有这样才能保证Realized return = intial YTM

Comment 3就少了price risk部分,即关于债券价格折现率的部分。

如果是对的,那这种理解方式跟您讲的这三个条件是一致的吗?

一致!

你提问里说的这个其实更精确,范围更广,因为不会要求持有债券到期。

我最前面说的3个条件是:

1、持有至到期

2、债券不违约、按时拿足额cash flow

3、Coupon再投资收益率必须是intial YTM

其实第一个条件持有至到期并不是必须的,我们当然可以提前卖出债券,但只要提前卖出时,卖出价格是以不变的intial YTM折现的,这说明前后利率没变且恒定,没有price risk,那就保证price risk部分对应的realized return就是intial YTM。

所以3个条件可以总结成2个:

1、债券不违约,现金流按时足额

2、持有期间,coupon再投资收益率是inital YTM,提前卖出债券时价格的折现率是intial YTM

只要保证以上2点,即可满足realized return = initial YTM

而第2点的条件可以换成其他表述:如持有期间利率水平且不变,这也能保证再投资与价格折现率与期初intial YTM一致。

发亮_品职助教 · 2024年06月04日

嗨,爱思考的PZer你好:

以下是债券最基础的现金流折现公式,假设债券是一个3年期,每年付息,第1年、第2年、第3年的Coupon分别记为c1,c2,c3,面值记为Par

期初买入债券的价格是P0,期初的折现率是YTM,即Initial YTM,折现公式为:

相当于投资者期初投资了P0买入了债券,那假设投资者投资这个债券要实现inital YTM的话,投资3年到期末的终值价值应该是:

以上是投资者如果可以实现initial YTM投资收益率的话,在第3年年末的终值。这个终值其实本质可以利用债券的折现公式变形得到,通过变形式可以得到要实现Initial YTM的条件

给最上面债券的折现公式里面,等号的左右两边同时乘以(1+YTM)^3,可以得到:

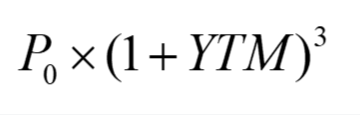

以上等式的左边其实就是期初投资P0,投资3年实现initial YTM后在期末的终值

等式的右边其实就告诉了我们如果要实现initial YTM的话,必须要满足的3个条件:

条件1:必须要拿满债券的所有现金流,要持有债券只到期,否则就不可能写出等号右边的式子,因为等号右边拿到了债券所有的coupon以及到期面值Par

条件2:债券不能违约,每期coupon及到期本金必须按时足额拿到,否则就不可能写出右边的等式

条件3:这也是最难实现的一点,就是第1年拿到的coupon c1,必须要以期初的YTM再复利投资2年,这是c1×(1+YTM)^2这个式子告诉我们的,只有第1年的coupon以期初inital YTM复利再投资2年,才能写出这样的式子。同时,第2年的coupon c2必须以期初的Initial YTM再投资复利1年,只有这样才能写出C2×(1+YTM)

实际上前两个条件比较好实现,第3个条件特别难实现,因为有可能投资债券之后,市场利率就发生了改变,第1年的coupon c1与第2年的coupon c2就无法以期初的initial YTM进行再投资。所以就很容易导致上面的等式不成立,于是导致期初的投资P0很难实现期初的inital YTM投资收益率。

这就是Statement 3说的,realized return很难等于inital YTM,因为期间coupon的再投资收益率可能大于or小于inital YTM,只有完全等于时,且满足其他2个条件时,realized return才等于initial YTM。

但注意,3个条件同时满足时,才有会使得realized return等于inital YTM,statement 3说的only reason就漏掉了其他2个,只考虑了第3个条件。所以statement 3说的不全面。

----------------------------------------------努力的时光都是限量版,加油!

sometimexy · 2024年06月20日

还有一个疑问,请问如果当reinvestment rate=initial YTM,且(P1-P0)/P0=initial YTM,也就没有reinvestment risk和price risk,或者说yield curve是水平的,这样是不是也可以实现realized return=initial YTM?那是不是可以理解为,comment3只写了reinvestment risk,没有写price risk部分?如果是对的,那这种理解方式跟您讲的这三个条件是一致的吗?