开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Andi120 · 2024年06月02日

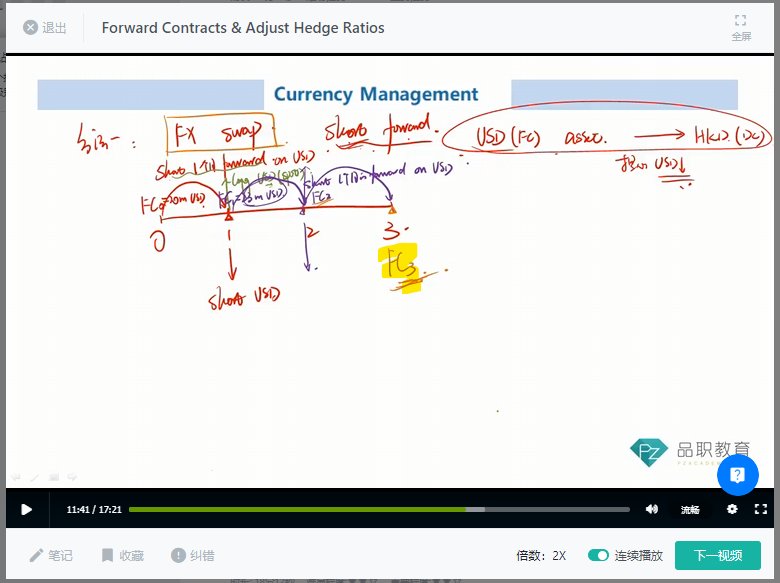

这里何老师是不是讲错了?为啥是最终要对冲FC3呢?应该是roll进FC2 用来对冲T3时刻的spot rate呀

pzqa35 · 2024年06月03日

嗨,从没放弃的小努力你好:

FC3表示的是投资期最终结束时我们会收到的外币资产一共有多少,我们需要把这些全部卖出去换成本币,但是在2时刻的时候,我们不知道FC3到底有多少,所以只能用FC2的名义本金进行对冲,但是由于FC2离FC3更近,所以这个要比使用FC0作为名义本金来对冲更为准确一些。

----------------------------------------------加油吧,让我们一起遇见更好的自己!