为啥要long put on GBP呢????我们不是怕GBP涨吗,后面的long call就够了

为啥只有long put on GBP才会有无限收益???

我们已经持有ZAR了 如果GBP跌我们不需要long GBP put也可以获得无限收益啊。

这题也太烂了吧

发亮_品职助教 · 2024年05月24日

因为还有一个Short ATM put option on ZAR/GBP在,这个头寸必须在,因为按题干要求要获得Option premium来降低策略Costs。

虽然我们有Long ZAR currency头寸,当GBP跌的时候Long ZAR换成GBP时可以获得unlimited upside potential,但注意,如果再加上一个Short ATM Put option on ZAR/GBP的话,GBP贬值的所有盈利都得付给Put option的long方

所以Long ZAR currency【期末换成GBP】 + Short ATM Put option on ZAR/GBP这样的头寸,当GBP贬值时,其实是不赚不亏的、盈亏为0【不考虑期权费】,策略无法获得GBP贬值的任何盈利,所以是zero upside potential

那为了再获得Unlimited upside potential,就必须获得这样的头寸【当GBP贬值时,Option能盈利】,且题干说了当达到25-delta strike level时,才能获得unlimited upside potential。所以可知必须是Long 25-delta put option on ZAR/GBP

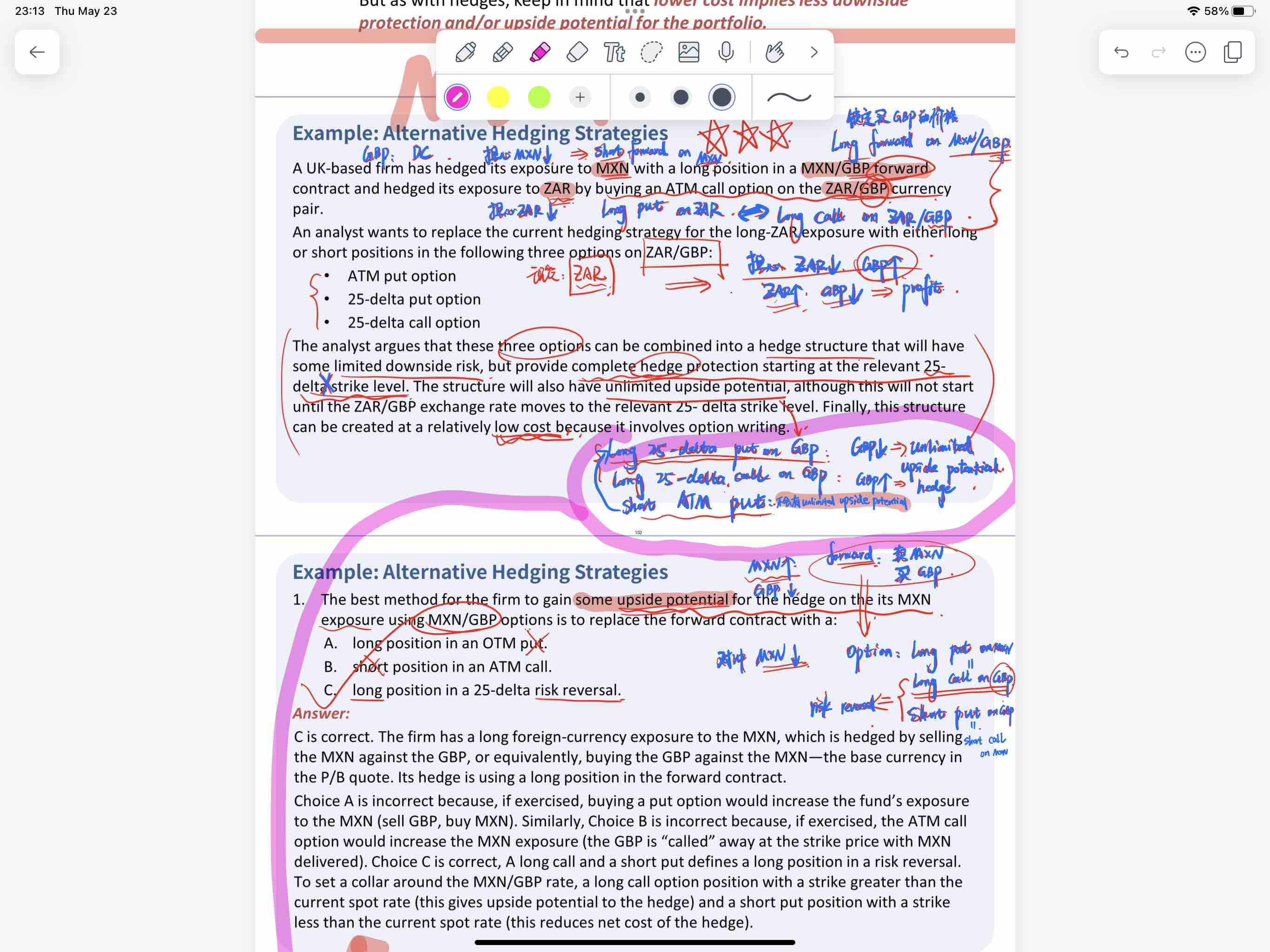

【The structure will also have unlimited upside potential, although this will not start until the ZAR/GBP exchange rate moves to the relevant 25-delta strike level.】

这道题分析比较复杂,下面说一下看到题干的句子,思考的逻辑是啥样?

已知下面3个工具,通过long/short来做策略

a. ATM put option

b. 25-delta put option

c. 25-delta call option

题干出现了第一个要求【some limited downside risk, but provide complete hedge protection starting at the relevant 25-delta strike level】,是关于hedge GBP升值风险的。由于手上持有的是ZAR,期末要换成GBP,为了hedge GBP升值的风险,所以应该找一个当GBP升值时盈利的Option

3个Option里面可以判断是Long call on ZAR/GBP

同时题干说了【some limited downside risk】,是limited downside risk,还是存在GBP升值的风险的,这说明一定不是使用Long ATM Call option,因为ATM call option是hedge掉了100% GBP升值的风险

接着题干又说【but provide complete hedge protection starting at the relevant 25-delta strike level.】,当GBP的价格达到25-delta的strike price时,提供Complete hedge,那可知Call option的行权价就是25-delta——当GBP升值到25-delta时,Long 25-delta call option on ZAR/GBP开始盈利,对冲掉了Long ZAR Currency里的GBP升值风险

接着是题干的第2个要求:【The structure will also have unlimited upside potential, although this will not start until the ZAR/GBP exchange rate moves to the relevant 25-delta strike level.】

题干说拥有unlimited upside potential,其实我们手上Long ZAR【期末换GBP】,当GBP贬值时,已经拥有了Unlimited upside potential,手上的货币已经有这样的可能性了,无需再通过option实现,但题干又补充,这个upside potential直到价格达到25-delta时才开始。

那这里必须要Long 25-delta put on ZAR/GBP了,因为只有这样,才可以实现当GBP贬值到25-delta时拥有无限的upside potential。只有option才能决定盈利的空间起止点。

现在的头寸是:

Long ZAR currency + long 25-delta call option on ZAR/GBP + Long 25-delta put option on ZAR/GBP

盈亏是这样:当GBP升值时,Long ZAR currency开始有亏损,GBP升值至25 delta时,Long call option开始盈利实现完全对冲,满足题干的对冲要求;当GBP贬值时,Long ZAR currency盈利且为无限盈利空间,当GBP贬值至25-delta时,Long 25-delta put option on ZAR/GBP也开始盈利,且为无限盈利空间。

到这里其实有2份无限盈利空间,一份是currency带来的,一份是long option带来的,到这里虽然不完全满足题干要求,但是策略还没做完,我们再继续看题干。

最后一句说要Short option【this structure can be created at a relatively low cost because it involves option writing】,只有最后一个ATM Put,所以必须就是short ATM Put。现在验证一下盈亏:

Long ZAR currency + long 25-delta call option on ZAR/GBP + Long 25-delta put option on ZAR/GBP + short ATM put option on ZAR/GBP

当GBP升值时,Long ZAR currency开始有亏损,GBP升值至25 delta时,Long call option开始盈利实现完全对冲,满足题干要求;

当GBP贬值时,Long ZAR currency盈利且为无限盈利空间,但Short ATM put option开始亏损且亏损空间无限,两者盈亏相抵,GBP贬值时无盈利。当GBP贬值至25-delta时,Long 25-delta put option on ZAR/GBP开始盈利,且实现无限盈利空间。

同时Short ATM put option的Premium可以用来买option,实现降低成本的目标。以上完全满足题干要求,所以可以确定好策略了。

以上是分析思考的过程,这个只能结合题干句子和选项来找合适的策略。