我还是不太明白这两者之间的区别,为啥一个是完整的笑脸,一个只有一半呢?OTM put我能理解,就是市场特别恐慌,大家都去买一个行权价非常低的看跌期权,推高put价格,使得implied volatility很高对吧?那对于OTM call而言两种情况为什么不一样呢,应该怎么理解?谢谢 另外,VIX就是恐慌指数吧,何老师在这里说到LTCM长期资本管理公司要short option是什么意思?VIX作为底层资产的是既有futures又有options吗?这块还需要掌握什么内容呢?谢谢

biguo · 2024年05月19日

我还是不太明白这两者之间的区别,为啥一个是完整的笑脸,一个只有一半呢?OTM put我能理解,就是市场特别恐慌,大家都去买一个行权价非常低的看跌期权,推高put价格,使得implied volatility很高对吧?那对于OTM call而言两种情况为什么不一样呢,应该怎么理解?谢谢 另外,VIX就是恐慌指数吧,何老师在这里说到LTCM长期资本管理公司要short option是什么意思?VIX作为底层资产的是既有futures又有options吗?这块还需要掌握什么内容呢?谢谢

pzqa31 · 2024年05月20日

嗨,努力学习的PZer你好:

同学,你要问的是volatility smile和volatility skew吧?

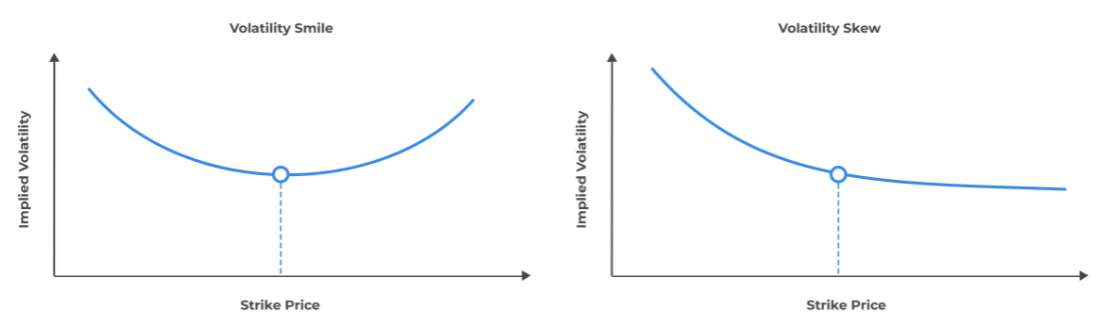

Volatility smile以及volatility skew是隐含波动率与执行价格之间表现出来的图形关系,这是一种实证研究的结果,是根据真实的市场数据描绘得到的。

volatility skew通常出现在多头市场,譬如股票市场。对此现象的主流解释为:投资者普遍做多,所以担心会发生价格暴跌,OTM put的需求就会很大,理解为大家都想买个保险,需求推高了价格,使得通过价格反算出来的隐含波动率偏高,形成了skew的形态。

volatility smile通常出现在期货市场,外汇市场,这类多空力量比较均衡的市场。对此现象的主流解释为:OTM put和OTM call需求都比较大,因为过度的上涨下跌都会使一部分参与者出现巨大亏损,所以两侧都会出现隐含波动率偏高的情况。

VIX options,它的标的资产是VIX futures(原版书原文“It is important to note that VIX option prices reflect the VIX futures prices.”),但是真正的标的其实是VIX,或者再直接一点说就是volatility。

VIX是芝加哥期货交易所推出的波动率指数,又叫做恐慌指数,不能直接买卖。所以才有了一层层的嵌套,这个option的标的虽然是VIX futures,但在理解的时候就直接把它当做标的是波动率本身就可以。

长期资本管理公司是一个案例,在FRM里,CFA里没有,简单来说,就是这家公司一开始认为美国国债价格相对公司债和其他国家债券都太高了,认为美债会跌,所以做空美债,并且做多了公司债和发展中国家债券(企图等到美债和公司债直接价差收窄的时候赚钱)。结果俄罗斯宣布国债违约,叠加金融风暴,资金都跑去买美债避险(美债在上涨),发展中国家债券和公司债在下跌,结果长期资本公司两头亏钱。

----------------------------------------------努力的时光都是限量版,加油!